みなさん、こんにちは。

株式会社NARUSEのWeb担当、ミノです。

本日は、家を建てるときに、

- 愛知県民が住宅ローンをいくら借りてるか?

- 年収に対する借り入れの妥当な金額はいくらか?

をお話していきます。

そもそも、新築一戸建てを建てるのに必要なお金はいくら?

一言に「新築一戸建て」といっても、2種類あります。

1つは建売住宅、もう一つは注文住宅です(具体的な違いはまた別の記事で解説しますね)。

今回は、注文住宅に焦点を当てて、所要資金のお話をしていきます。

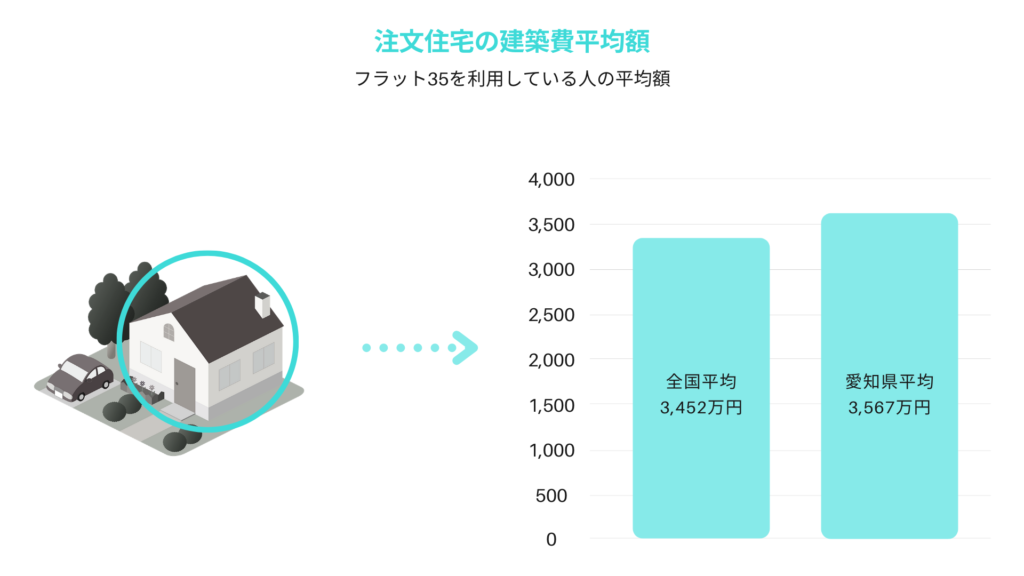

注文住宅にかかる費用っていくら?全国平均と愛知県の平均

注文住宅にかかる費用を建物だけ(土地代を入れない)に絞った場合、以下のようになります。

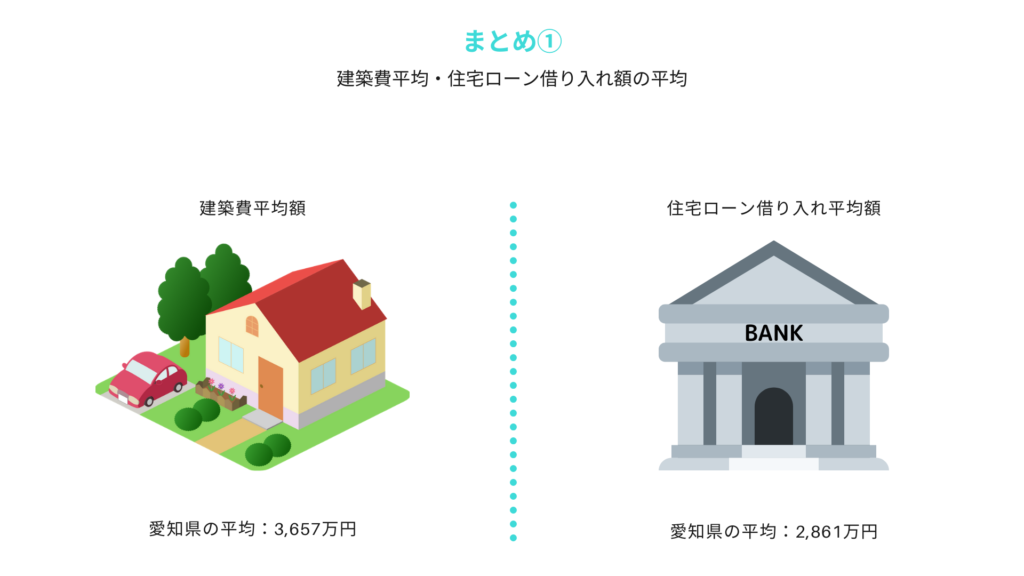

全国平均:3,452万円、愛知県内平均:3,567万円

愛知県は全国平均と比べて+115万円、高い計算になりました。

お家に対してお金をかける方が多い、というウワサは間違いないようですね!

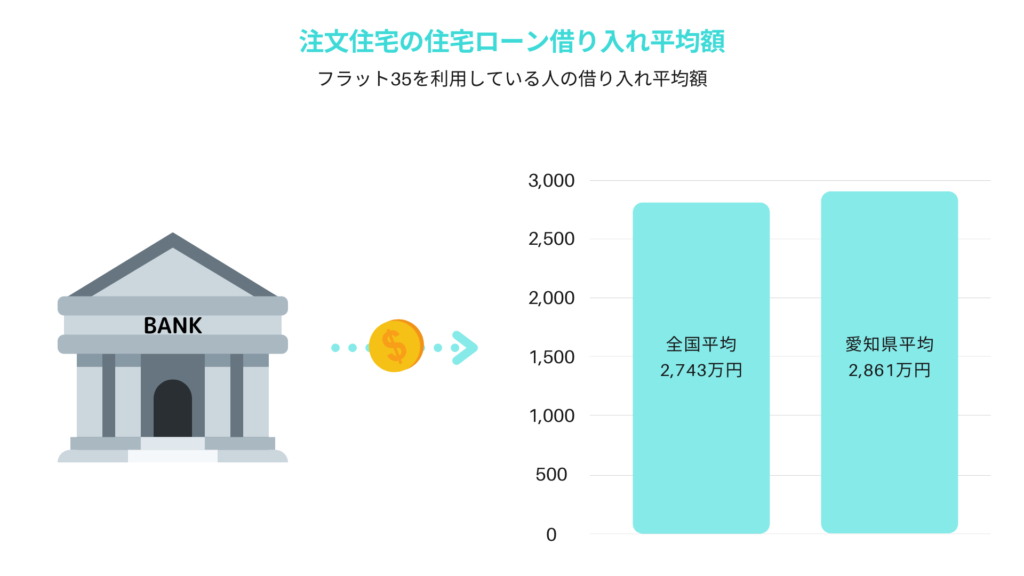

住宅ローン借り入れ額の全国平均と愛知県の平均

では、注文住宅に平均3,567万円かけている愛知県民は、一体いくら借り入れして注文住宅を購入しているのでしょうか?

こちらも全国平均と合わせてみてみましょう。

全国平均:2,743万円、愛知県内平均:2,861万円

愛知県は全国平均と比べて+118万円、借り入れ額が高い計算になりました。

お金を多くかけた分だけ借りているようです。

年収に対する借り入れ可能額と、安心して返せる金額を計算しましょう!

Webサイトで住宅ローンに関して色々調べていると、

「借り入れ可能額=返済可能額ではない」という記事をよく見かけると思います。

しかし、「返済可能な金額を借りましょう」という文言で締めくくられており、一体いくらが妥当な金額なのか、イマイチわからないですよね。

そこで今回は2ステップに分けて、借り入れ可能額と、安心して返済できる金額の計算方法をご紹介します。

step1:あなたの年収に対する借り入れ可能額はいくらですか?

あなたの年収に対する、借り入れ可能額はいくらでしょうか。

住宅ローンの借り入れ先は様々ありますが、今回はよく使用されている、フラット35を例に見てみましょう。

まずはフラット35のサイトに接続。

例として、愛知県で注文住宅を建てている方の平均年収590万を使用して入力してみますね。

融資金利は、最新情報によると1.320%のようなので、その通りに入力しました。

返済方法は元利均等と、元金均等があります。

まだそこまで決めきれないよ~という方は、いったん元利均等を選択してください。

毎月返済額も愛知県の平均を使用して、9.6万円に設定しました。

ボーナス月増額返済額は適宜入力してください。

最後に「計算する」をクリックしてください。

あなたの年収に対する借入可能額が出ました。

フラット35を使用する場合は、概算ではありますが、今表示されている金額程度が借り入れ可能です。

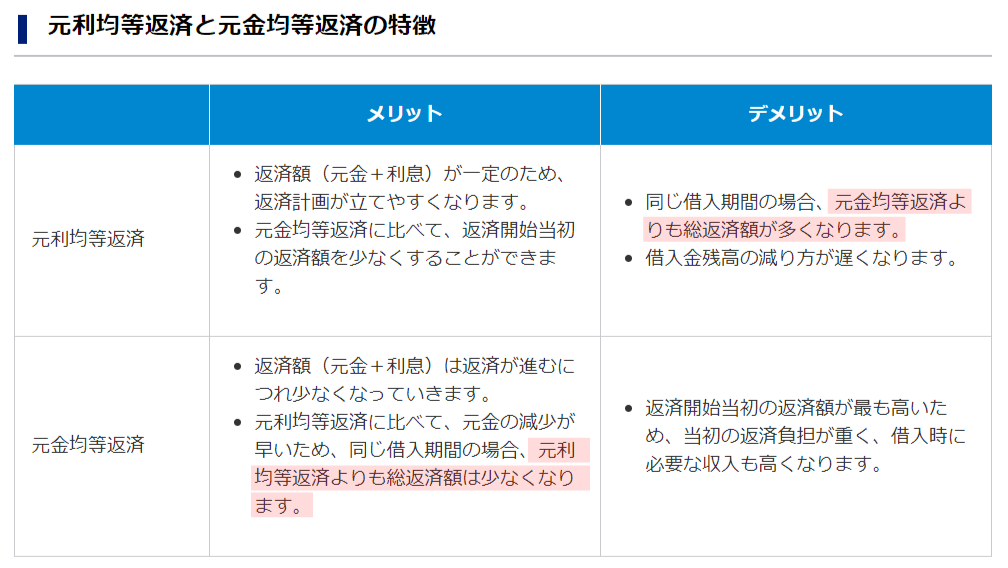

補足:返済方法の元利均等と元金均等の違いとは?

元利均等と元金均等の違いを、詳しく知りたい方はこちらをご覧ください。

ザックリではありますが、それぞれの特徴を捉えると、以下のようになります。

- 元利均等返済:返済開始当初の返済額が少ない。ただし、総返済額が多くなる。

- 元金均等返済:返済開始当初の返済額が多い。ただし、総返済額は少なくなる。

大半の方が元利均等返済を選択されます。

一方で、収入に余裕がある方は、総返済額が減るため、元金均等返済を選択した方が良いですね。

step2:年収に対する借り入れの妥当な金額はいくらでしょうか?

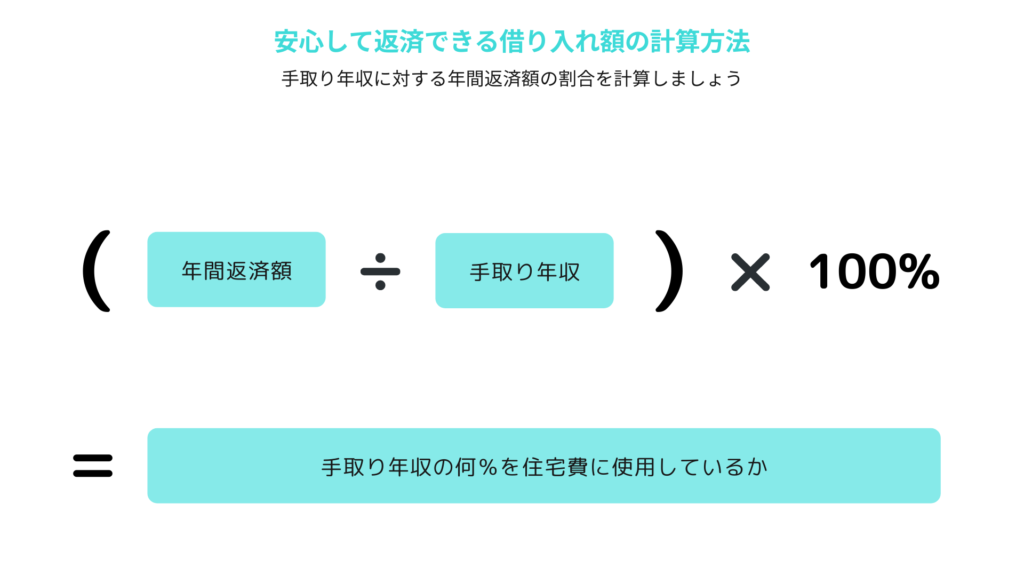

次に、お待ちかねの、年収に対する住宅費の割合を計算する方法をご紹介いたします。

計算式はいたって簡単。

(年間返済額÷手取り年収)×100%

=手取り年収の何%を住宅費に使用しているか

例として、先ほど借入可能額を計算したときの、愛知県の平均金額を使用してみます。

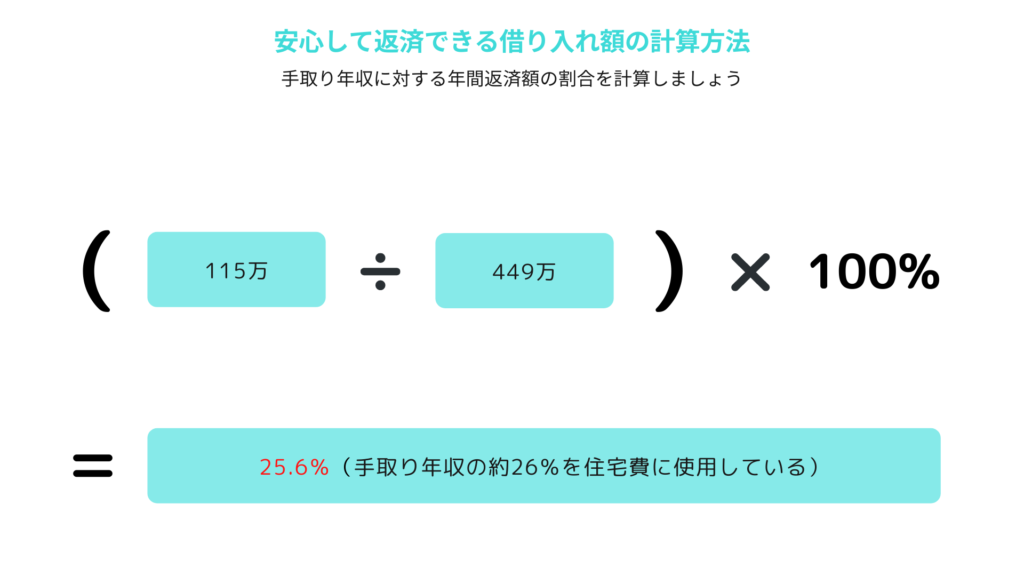

フラット35利用調査によりますと、月々平均9.6万円を返済しているので、年間だと約115万円返済していることになります。

次に、手取り年収です。

こちらの年収別手取り金額一覧から、自分の本当の手取り年収を探してください。

ここでは、愛知県で注文住宅建ててる方の平均年収、590万から手取り年収を探してみると449万円でしたので、こちらを使用して計算してみました。

例:年間返済費115万(月々約9万6000円)、手取り年収449万円の場合

(115万÷449万)×100%=約26%

この26%という数字が何を示しているかと言いますと、「手取り年収の26%を住宅で消費している」ということです。

この割合の目安ですが、最近では25%と言われています。

さらに前述したとおり、この計算は、注文住宅の建物だけに絞って計算しています。

土地代がまだ入っていないのに、目安をすでに超えていますね。

注文住宅の場合、土地を買う際は先に土地のみを購入することが大半なため、金利が高めのつなぎ融資や、土地先行融資でローンを組む場合が多いです。

もう少し建築費を落とさないと、月々の返済が難しそうですね。

ひと昔前までは、「家賃は収入の30%が目安」と言われていましたが、近ごろの家計状況だと厳しい結果になりました。

まとめ:愛知県民の住宅ローン平均と妥当な借り入れ額

今回使用した年間返済費115万、手取り年収449万というモデルは、フラット35を使用して注文住宅を建てた、愛知県民の平均値を用いました。

まとめると、

- 愛知県民は、注文住宅の建築費(建物だけ)に、平均3,657万円かけている。

- 愛知県民は、注文住宅に対して、平均2,861万円借り入れしている。

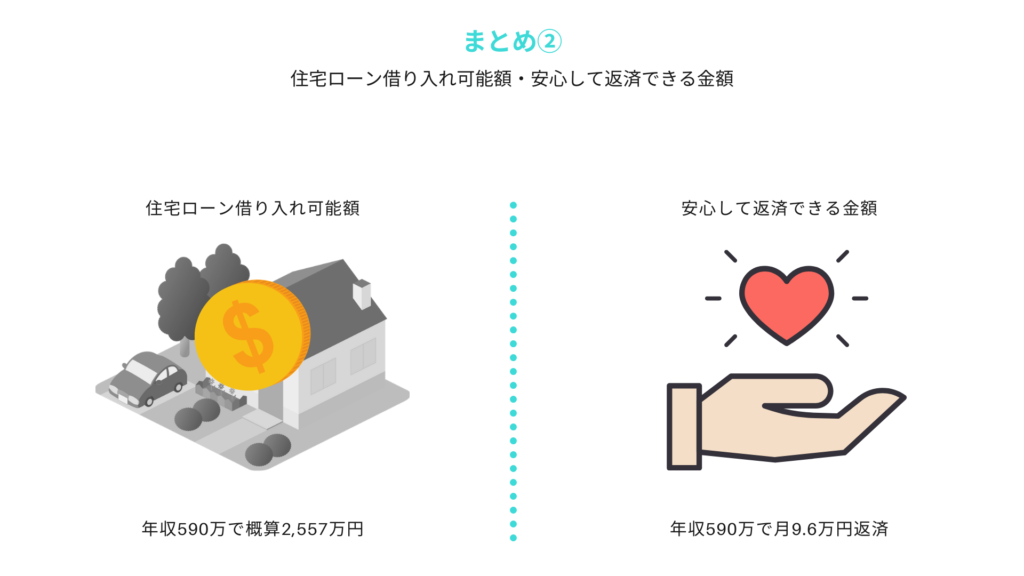

- フラット35で借り入れする場合、年収590万円だと、概算で2557万円借り入れ可能。

- 安心して返済できる金額は、年間115万(月9万6000円)でギリギリ。

「新築一軒家」と一言に言っても、注文住宅だけではなく、建売住宅もあります。

また、新築という点に関して妥協できるのなら、中古住宅をリフォームする、という方法もあります(実はコスパが良い)。

今一度、収入・住みたい家の条件・家族との将来設計を、照らし合わせて考えてみましょう。

建築費のローン、土地のローン、車のローン、生命保険、お子さんのジュニアNISA、夫婦二人の積立NISA、確定拠出型年金etc…。

月々に定額で出ていく金額が多くなってはいませんか?

人生100年時代。長く生活をする上で、ずっとひもじい思いをするのはツライので、ある程度余裕のある家計設計をしてくださいね。

編集:ミノ