みなさん、こんにちは。

株式会社NARUSEのWeb担当、ミノです。

前回は、住宅ペアローンの特徴と頭金のおすすめの貯め方について書きました。

特に気を付けてほしい点として、持分割合と贈与税の観点から、頭金はそれぞれの口座に貯めましょう、というお話をしましたね。

今回は、ペアローンを組んだ後に気を付けたい3つのことについてお話します。

ペアローンを組んだ後に気を付けたい3つのこと

住宅ペアローンを組んだ後に出てくるお話として、下記3つが挙げられます。

- 片方が仕事を辞めた

- 産休・育休取得後に収入が減った

- 片方が亡くなってしまった(もしくは高度障がい状態になった)

最近では、コロナ禍で収入が無くなったり、減ったりしている方も増えており、返済相談の件数が急増しています。

以下では、片方が仕事を辞めて収入が無くなった場合、収入が減った場合、働けなくなった場合についてお話します。

1.片方が仕事を辞めた場合

夫婦のどちらか片方が、仕事を辞めた場合の住宅ペアローンについて考えていきます。

例えば、妻が仕事を辞めたとします。

そうすると、妻は所得が無くなるので、所得税もなくなりますよね。

所得税が無くなると、控除額もなくなるため、妻が借りていた住宅ローンに対する控除が受けられなくなります。

ここで、夫の給与から妻の分のローンを返済すると、贈与税の課税対象になる場合があります。

以下では、妻が仕事を辞めた場合の返済方法についてまとめてみました。

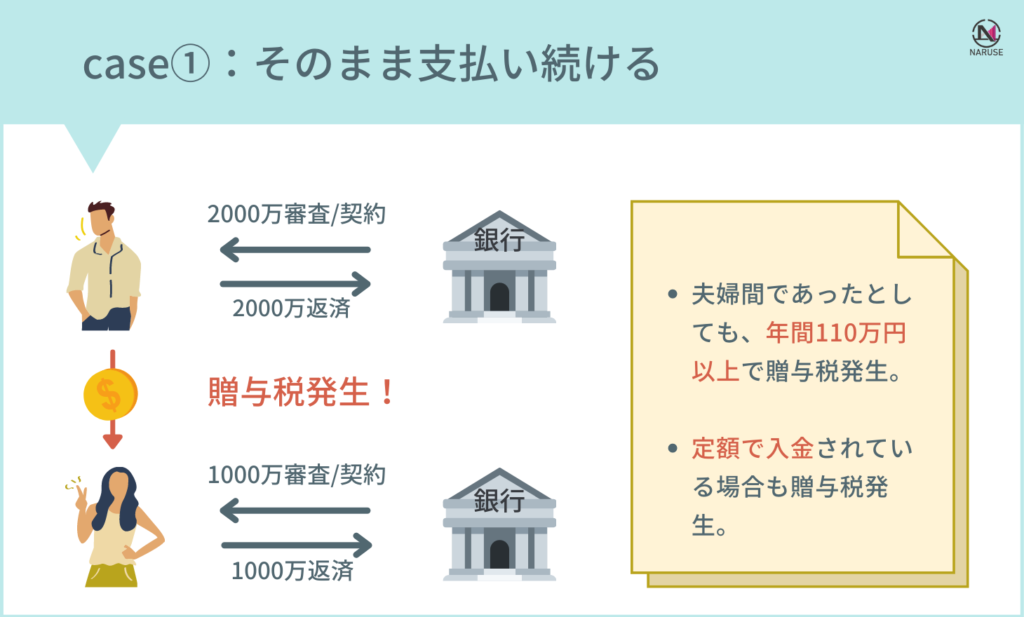

case①:そのまま支払い続ける

妻が退職後、夫のみの収入になったとしても、夫の収入から妻の分のローンを支払い続ける方法です。

滞りなく支払い続けられるのであれば、銀行に退職の旨を伝えなくても、ペアローンに入り続け、支払い続けることは可能です。

ただし、夫婦間で贈与税の課税対象としてみなされる金額の上限は、年間110万円となっています。

さらに、年間110万円以下であったとしても、夫の口座から妻の口座へ定額が入金されていると、定期金贈与とみなされ、課税対象となりますので注意してください。

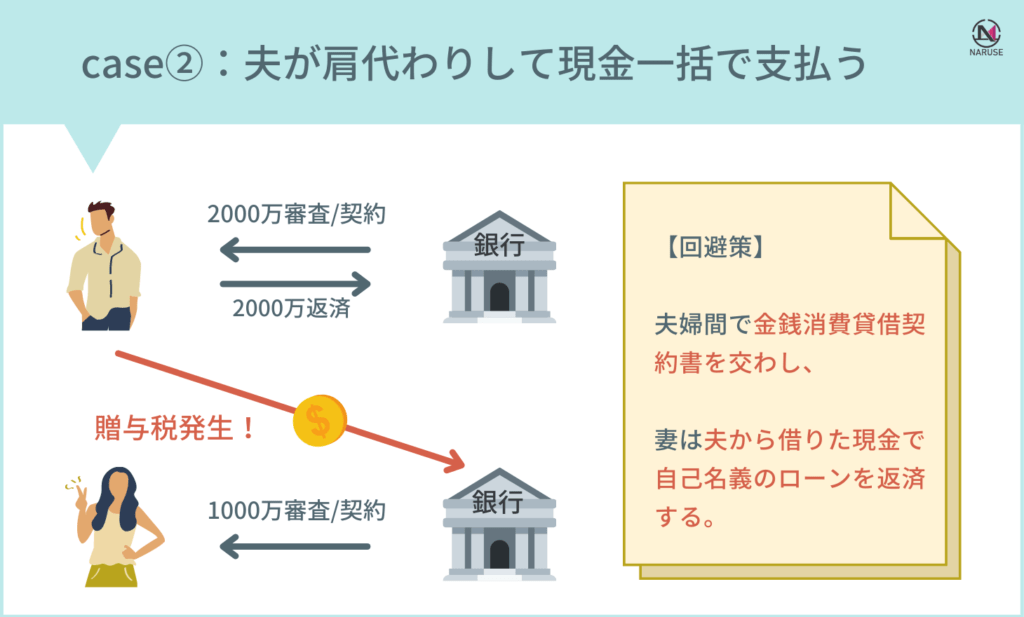

case②:夫が肩代わりして現金一括で支払う

妻が退職後、夫が肩代わりして、現金一括で支払う方法です。

この場合、夫が妻に対して贈与したとみなして、贈与税の課税対象になります。

課税されないためには、夫から妻に貸し付けたという形を取りましょう。

具体的には、夫婦間で金銭消費貸借契約書を作成して、妻が夫から借りた現金で自己名義のローンを返済します。

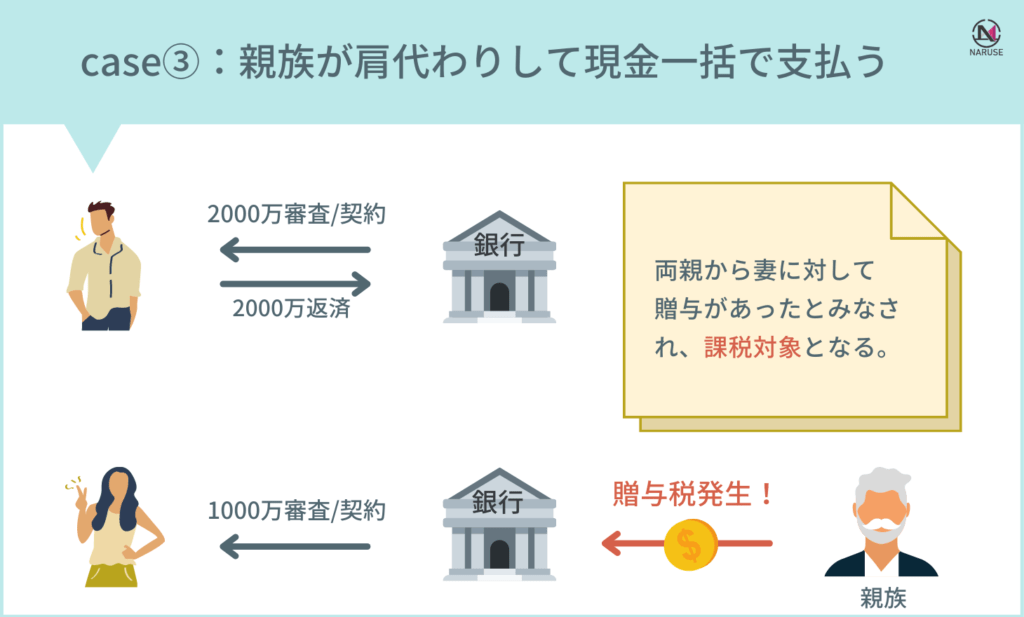

case③:親族が肩代わりして現金一括で支払う

妻が退職後、親族が肩代わりして現金一括で支払う方法です。

例えば、妻の両親が肩代わりし、現金一括で支払った場合、両親から妻に対して贈与があったとみなされ、贈与税の課税対象になります。

これと同様、子供が妻(母親)のローンを肩代わりした場合も、子供から母親への贈与とみなされ、母親に贈与税が課税されます。

ただし、親から子への贈与の場合、相続時精算課税の要件※を満たせば、2500万円の特別控除が適用されます。

【※相続時精算課税の要件】

贈与者(親):贈与をした年の1月1日において60歳以上

受贈者(子):贈与を受けた年の1月1日において20歳以上

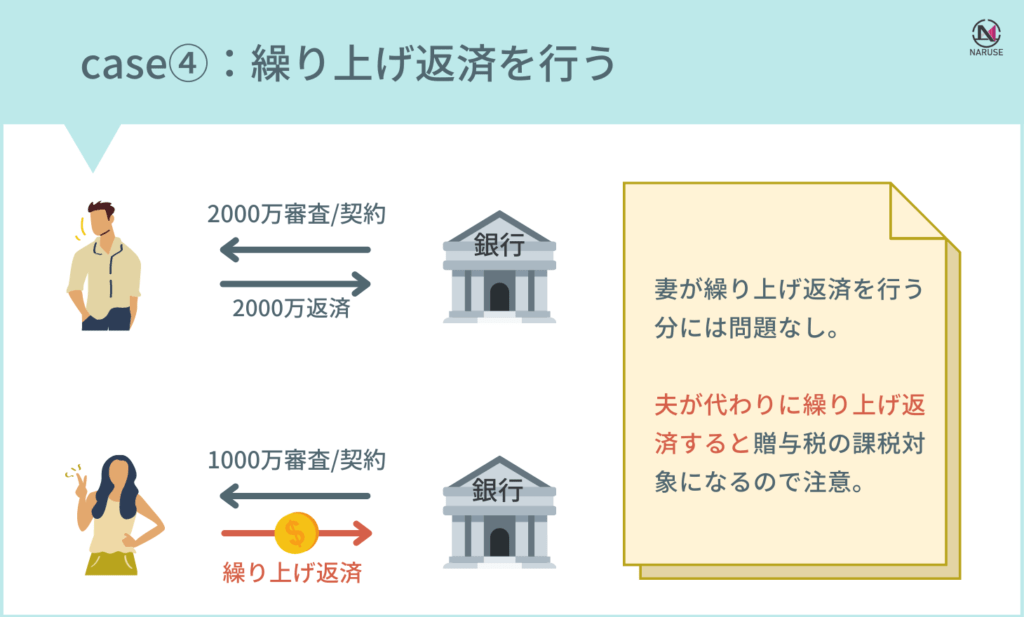

case④:繰り上げ返済を行う

妻が退職後、ローンの返済期間や、毎月の返済額を減らすために、まとまった額を返済する方法です。

例えば、妻名義のローン残高が1000万あるうち、200万を繰り上げ返済を行うとしましょう。

これに対し、妻が200万を支払う分には問題ありません。

しかし、夫が200万繰り上げ返済すると、妻に対し贈与があったとみなされ、課税対象になります。

課税されないためには、case②と同様、夫から妻に貸し付けた、という形を取るか、繰り上げ返済額を110万円以下に抑えることで、課税対象外にする方法が考えられます。

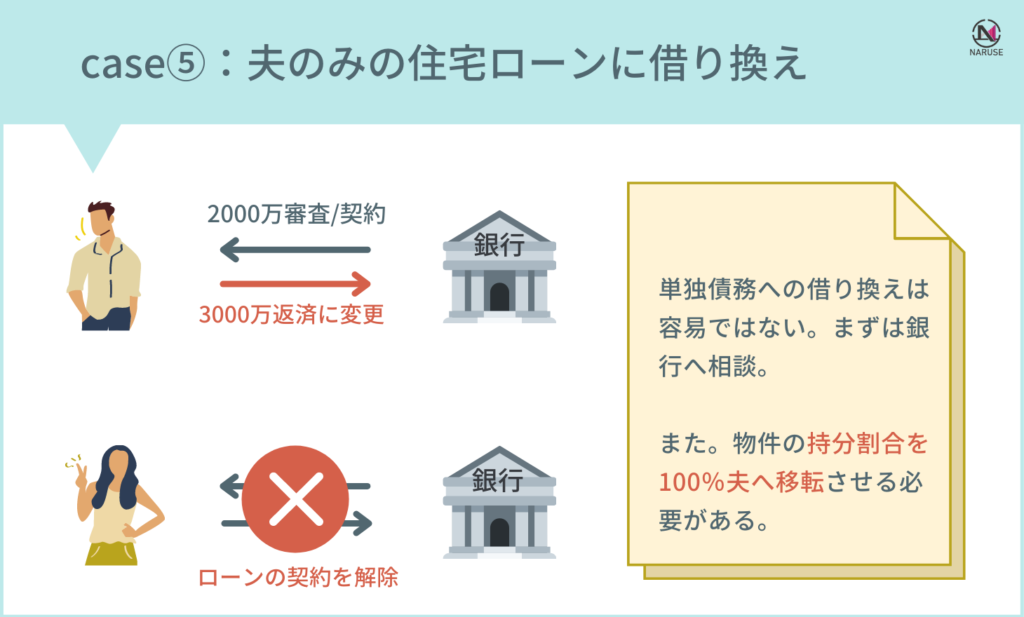

case⑤:夫のみの住宅ローンに借り換えする

2人で借りていたペアローンを、どちらかが単独で借りる形に変更する方法です(単独債務といいます)。

ただ、そもそもペアローンは、二人の収入を前提として審査・借り入れしているため、単独債務への借り換えは容易ではありません。

金融機関側からすると、返済の宛てとなっていた収入源が減ることから、将来貸し倒れする確率が高くなると考えるからです。

また、物件の持分割合に関しても、夫に100%移転させる必要があります。

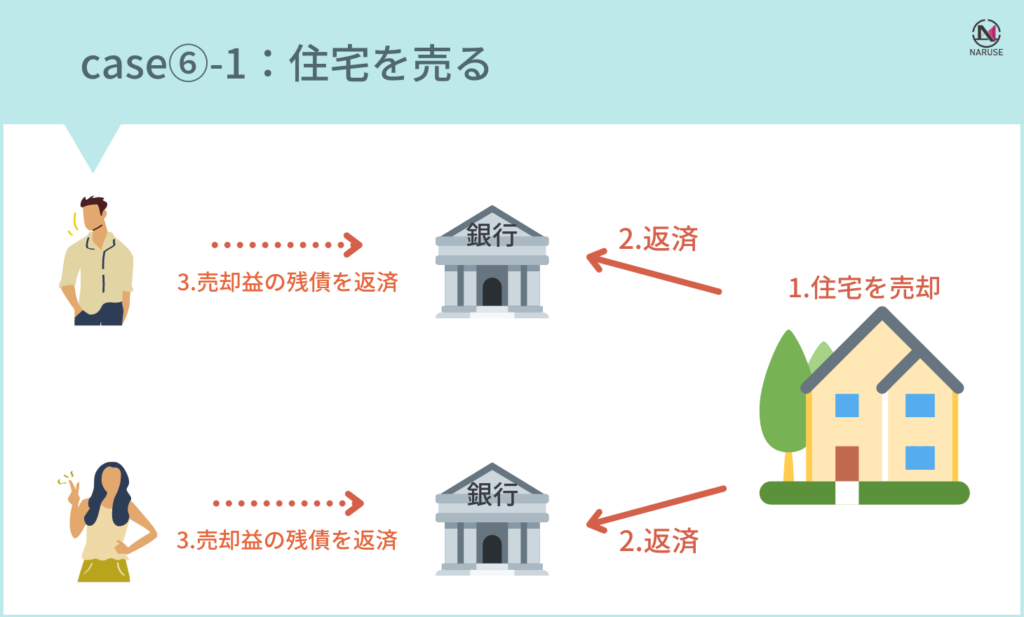

case⑥-1:住宅を売る

これは大変悲しいことですが、住宅を手放す方法になります。

実際、住宅購入者の2割は、住宅ローンを支払えなくなり、売却しています。

また、前述したとおり、コロナ禍で住宅ローンに関する返済相談が急増しています。

以下では、住宅の売却方法3つについて説明します。

- 一般売却:すでに住宅ローンを完済している人や、売却益で残りの住宅ローンを一括返済できる人向けの売却方法

- 任意売却:住宅ローンを3ヶ月から6ヶ月滞納している人、不動産の売却益と貯金などを合わせても残りの住宅ローンを一括返済できない人向けの売却方法

- 競売:住宅ローンを6か月以上滞納しており、任意売却の条件にも当てはまらなかった場合に、強制的に安く売られ、残りのローンは一括返済、最終的には立ち退きを求められる制度

上記をご覧いただくとわかる通り、住宅ローンを支払えないとわかったら、素早く一般売却の手続きに入ってください。

一般売却できるのは、滞納期間2か月~3か月までです。

任意売却に移らないよう、金融機関に相談したり、売却の準備をしましょう。

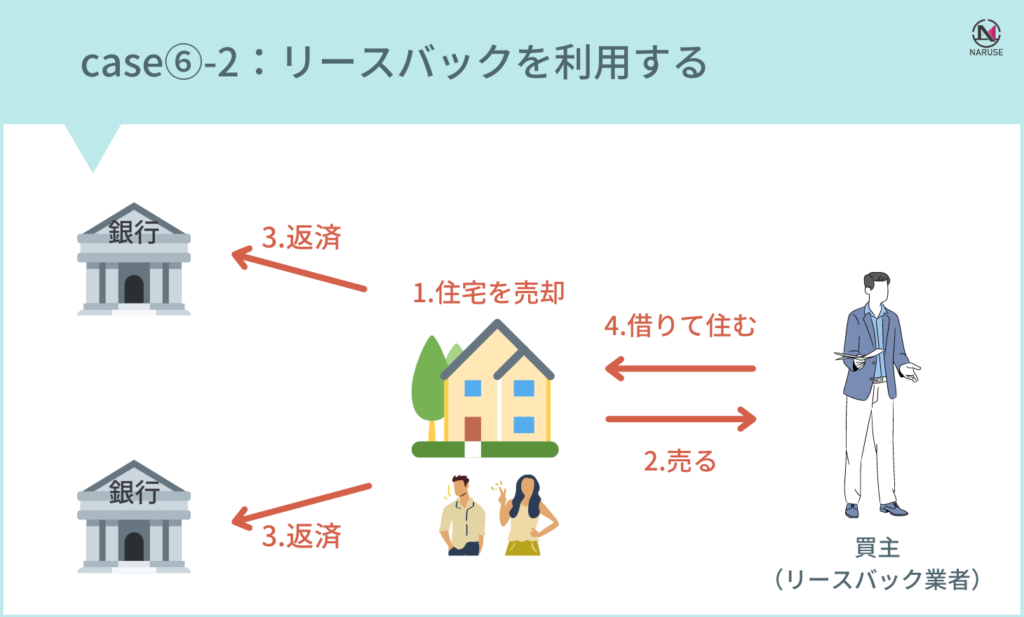

case⑥-2:リースバックを利用する

リースバックとは簡単にいうと、住宅を売って、売った住宅を自分たちが借りる、という不動産売却方法の一つです。

いま住んでいる住宅を売却し、売却後に買主から賃借することで住み続けることができます(詳しい内容はまた別の記事にします)。

最大のメリットは、自宅を売却することでまとまった資金を調達できることと、その後退去せずに住むことができる点です。

当社も、2021年4月(先月)からリースバック物件の買取をはじめました(まだWebサイト上には詳しく掲載出来ておりません)。

NARUSEで、仮査定(売却価格・家賃の提示)をお考えの方は、お問合せ、

もしくは052-979-2120まで、「リースバック物件の仮査定をお願いしたい」とお伝えください。

弊社の代表が担当させていただきます。

2.産休・育休から復帰あと収入が減った場合

妻が産休・育休から復帰したあと、収入が減って、いまの返済額だと厳しい場合です。

この場合2つの方法が考えられます。

一つ目は家を売る、二つ目は金融機関に相談して返済条件の変更をお願いする方法です。

case①:家を売る場合

家を売る場合は、前述したcase⑥-1、もしくはcase⑥-2になります。

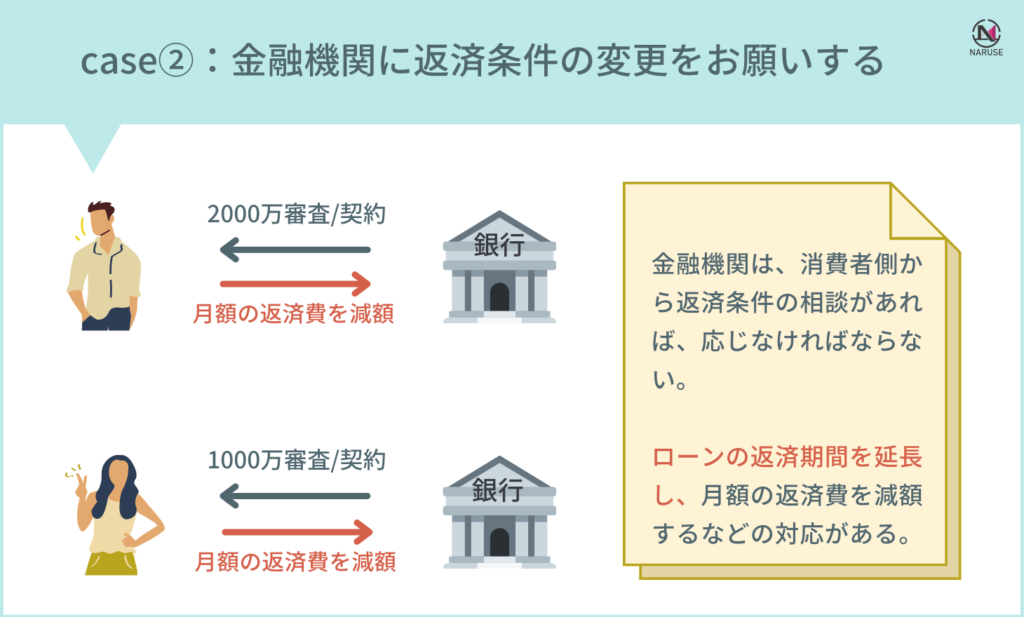

case②:金融機関に返済条件の変更をお願いする場合

「金融機関に相談して、返済条件の変更をお願いをしたところで…。」

と考えそうですが、実は法律で決められていることとして、

「金融機関は、利用者から申し入れがあれば、相談に応じなければならない」という、金融円滑化法があります。

実際に借りている融資額そのものが減ることはありませんが、ローンの返済期間を延長するなどを行い、月額返済費用を減らすなどの対応をしてくれることがあります。

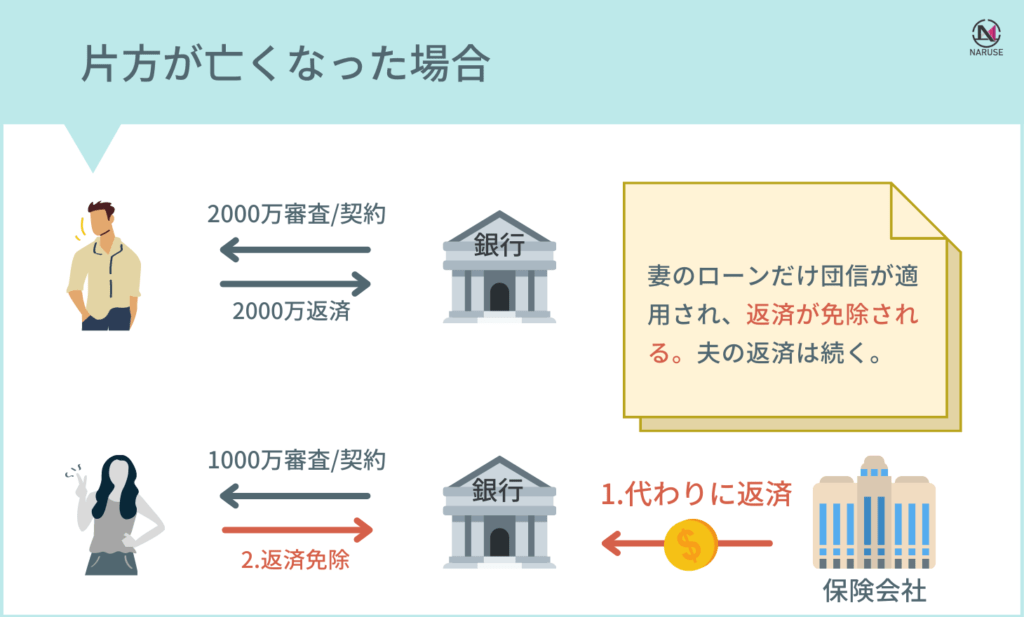

3.片方が亡くなった場合

住宅ペアローンを組んでいたが、片方が万が一亡くなった場合、残債は家族に引き継がれます。

ただし、団体信用生命保険に加入しておくことにより、亡くなった方のローンは免除されます。

もちろん、団体信用生命保険の保険料や、住宅ローンの滞納が無いことが前提です。

何かしらの理由により、ローンの免除が受けられなかった場合は、一般売却や任意売却を視野に入れましょう。

編集:ミノ