みなさん、こんにちは。

株式会社NARUSEのWeb担当、ミノです。

以前、住宅ローンの段取りと申し込みの流れについて書きました。

住宅ローンを借りた翌年は、サラリーマン、自営業者、関係なく確定申告が必要でしたね。

その確定申告の際に、”ペアローンを組んで、夫婦共有名義で購入した場合は、夫婦別々に確定申告書を作成する必要があるので準備してください。”

とお話しました。

今回は、ペアローンの特徴と、頭金を夫婦間で貯めるときの、おすすめの貯金方法についてお話します。

そもそもペアローンとは?

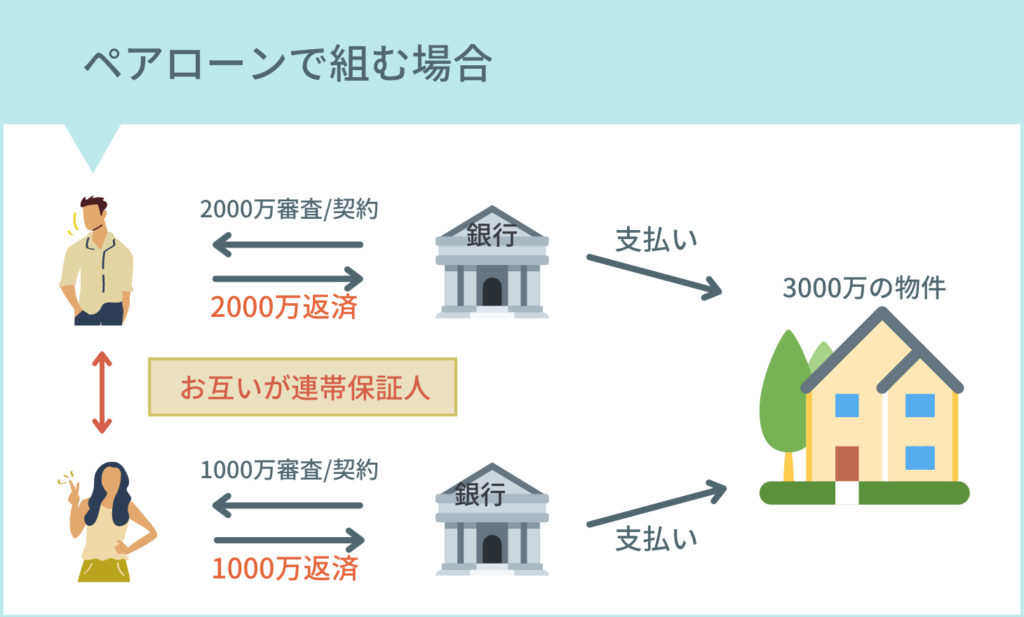

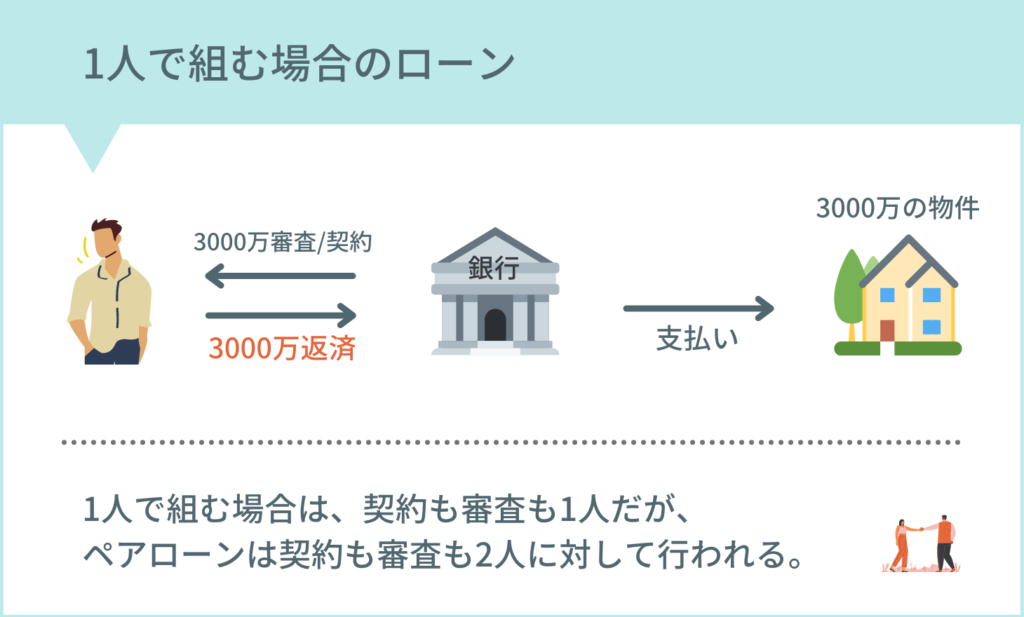

ペアローンとは、1つの住まいに対して2人で別々のローンを契約するものです。

例えば住宅ローンを合計3000万融資してもらうとして、夫:2000万、妻:1000万の配分で借りたとします。

この場合、夫は2000万のローン、妻は1000万のローンの契約者となり、さらにお互いが連帯保証人になることが求められます。

ペアローンは、ローンの契約が2本になるので、住宅ローンをを契約するために必要な、印紙代(契約金額によるが2万円程度)や諸費用・手数料(物件価格の5%~10%程度)も2人分それぞれ支払うことになります。

では次に、住宅ローンを組む際に加入する団体信用生命保険や、住宅ローン控除について、さらにお家の所有権についてお話していきます。

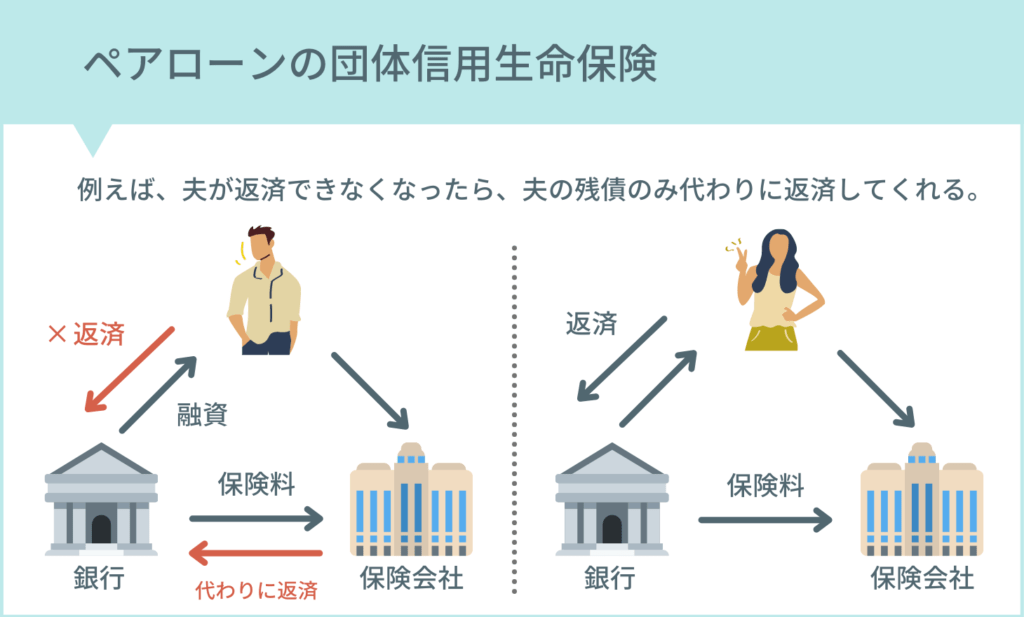

ペアローンの団体信用生命保険

団体信用生命保険(団信)とは、住宅ローンを借りた人が、返済期間中に万が一亡くなったり、高度障害状態になったときに、住宅ローンが完済される保険です。

一人で住宅ローンを借りる場合でも加入します。

銀行からローンを借りる場合は加入必須であり、フラット35を利用する場合は加入が任意になります。

ペアローンにおける、団体信用生命保険については、夫婦それぞれに住宅ローンを契約するため、それぞれ加入することになります。

このため、夫婦ともに健康状態が良好である必要があります。

どちらかが万が一の時、片方の住宅ローンは返済されますが、もう片方の住宅ローンは残ります。

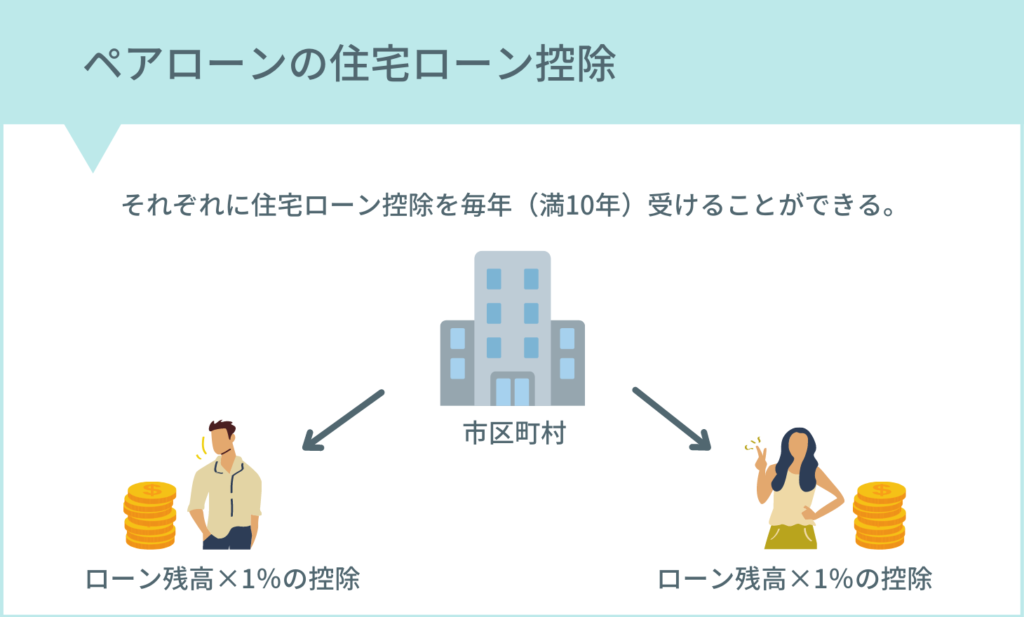

ペアローンの住宅ローン控除

住宅ローン控除とは、住宅ローンを利用してマイホームを購入すると、一定要件を満たしていれば、所得税からの控除が受けられる制度です。

(住宅ローンを借りるまでの段取りを知りたい方はこちらをご覧ください。)

住宅ローン控除についても、夫婦それぞれに住宅ローンを契約するため、それぞれが控除を受けることができます。

2人とも住宅ローン控除を受けられるので、節税対策としての価値があります。

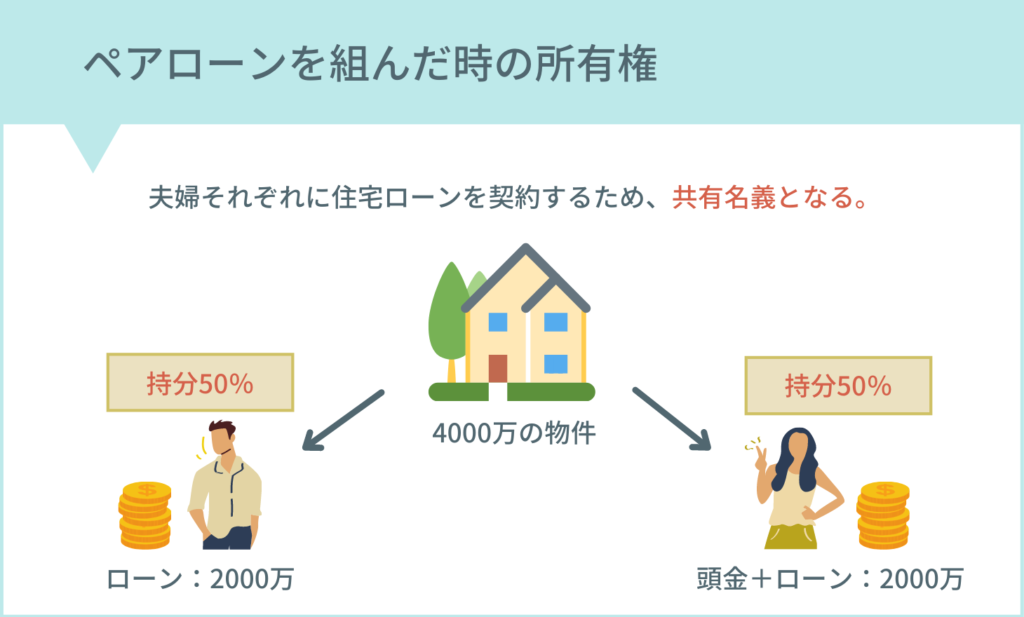

ペアローンを組んだ時の所有権

住宅の所有権とは、土地や建物などの不動産を、自由に使用・収益・処分することができる権利のことです。

所有権についても、夫婦それぞれに住宅ローンを契約するため、共有名義となります。

共有名義の持分は、出資した割合(住宅ローンを組んだ割合)に応じて決まります。

例えば、物件の合計金額が4000万だとして、

夫2000万のローン、妻1000万のローンを組む+頭金を1000万用意した場合、

夫:(2000万÷4000万)×100=50%

妻:(2000万÷4000万)×100=50%

という持分割合になります。

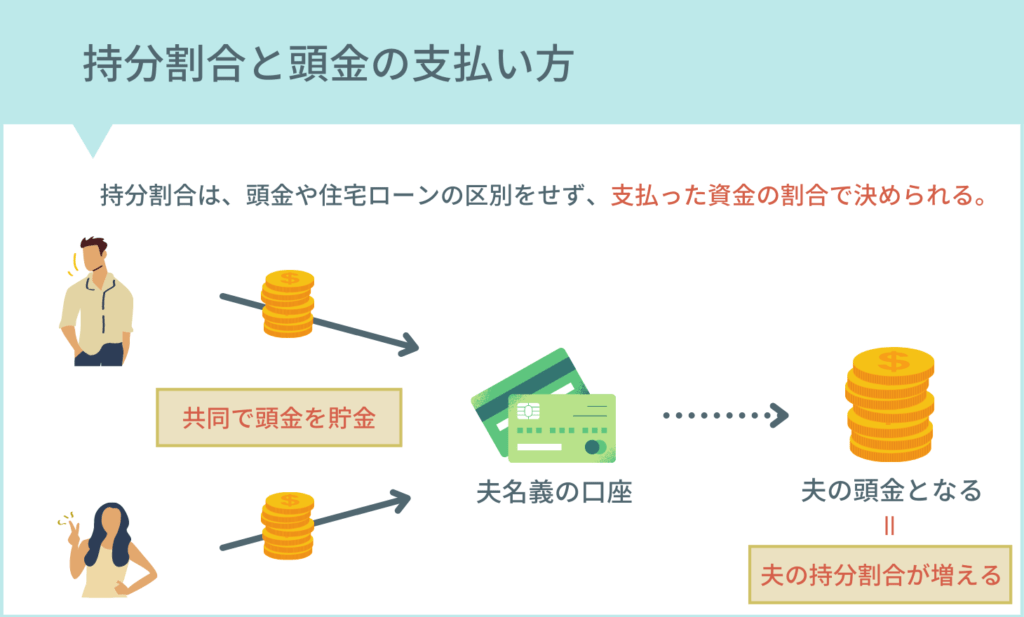

知っトク:持分割合と頭金の支払い方

持分割合は原則として、頭金や住宅ローンの区別をせず、支払った資金の割合で決められます。

そのため、実際は共同で貯めた頭金だったとしても、どの名義の銀行口座に現金が入っていて、その現金が移動した履歴があるかどうかで、出資者が決まります。

もし、夫名義の銀行口座に妻が頭金を貯金していたとしても、口座の名義人は夫です。

この場合、夫の頭金となり、夫の出資額が増えるので、住宅の持分割合も夫の方が頭金の分だけ増えます。

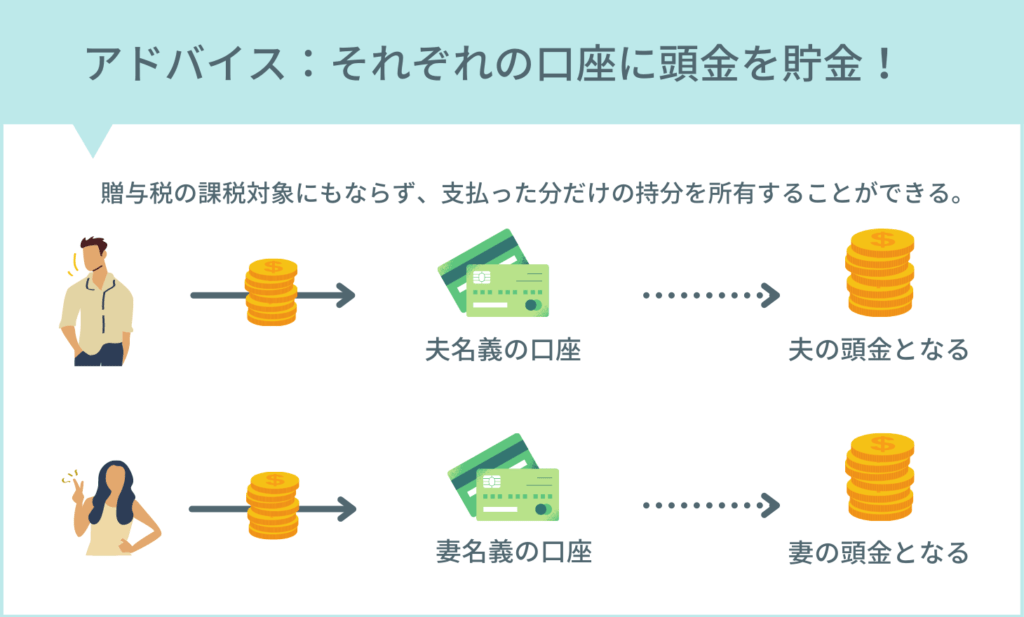

アドバイス:それぞれの口座に頭金を貯金しよう!

「共働き夫婦だし、ペアローン組んで融資可能枠を増やしたい!」

「住宅ローンの金利も低いことだし!」

とお考えの方は、頭金をそれぞれの口座に貯金することをおすすめします。

理由は、前述した持分割合の考え方と、夫婦間であっても、年間110万円以上のお金の移動は贈与税の課税対象になるからです。

「夫の口座に二人で貯金してきたけど、妻の持分を増やしたいから、資金を移動させたい。でも贈与税は払いたくない。」

となる前に、それぞれの口座に貯めておきましょう。

次回は、「ペアローンを組むときに考えたい3つのこと」についてお話しますね。

編集:ミノ