みなさんこんにちは。株式会社NARUSEのWeb担当、ミノです。

前回は、注文住宅の仮契約後~本契約時に気を付けたいポイントについて、契約書類の見どころを書きました。

今回は次のステップ、住宅ローンの段取りと申し込みについて、お話します。

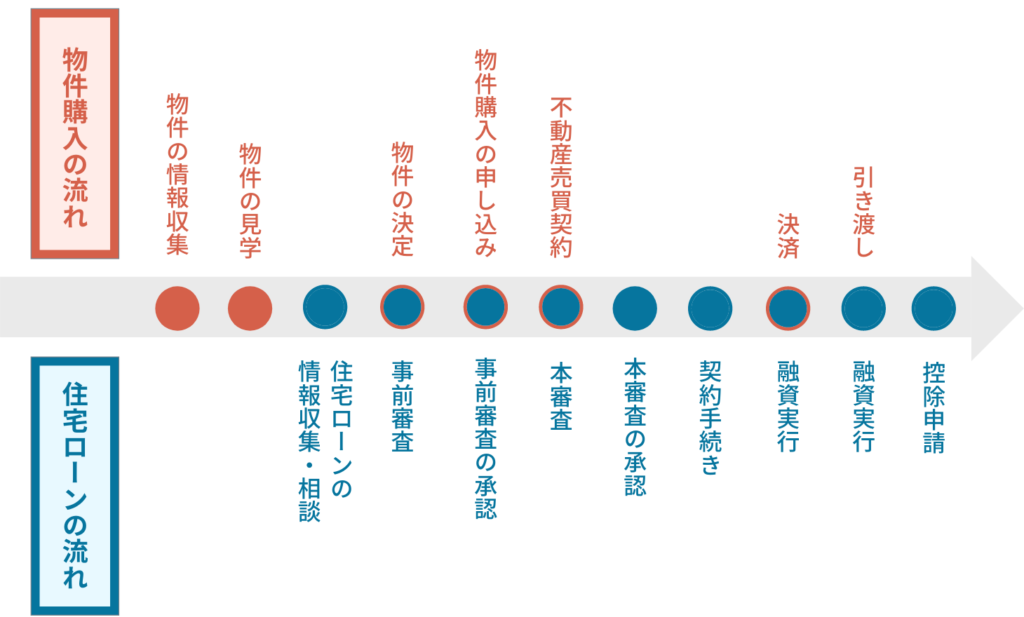

住宅ローンの流れをおさらい

住宅ローンは、物件選びや契約・引き渡しなどに合わせて、タイミングよく動く必要があります。

まずは住宅ローンの全体をおさらいしましょう。

住宅ローンの借入先を選ぼう

住宅ローンの最初のステップは、住宅ローンをどこから借りるかの選定です。

借入先は自分が希望する金融機関のローンを選択することができます。

また、不動産会社やハウスメーカーから、提携している金融機関の住宅ローンの紹介を受けるケースもあります。

住宅ローンを選ぶときのポイント

住宅ローンを選ぶ際によく「小さい銀行より大きい銀行を選んだ方が良いのでは?」という疑問が浮かぶ方が多いようですが、

住宅ローンは、メガバンクだから安心、小さな銀行だから不安、という選び方ではありません。

自分たちの希望する借入額と、ライフプランに合っているものを選びましょう。

選ぶにあたって見るべきポイントは以下3つです。

- 金利タイプと金利の比較検討(固定金利 or 変動金利)

- 返済方法の比較検討(元利均等返済 or 元金均等返済)

- 団体信用生命保険の保障内容を比較検討

難しい言葉が多くてよくわからないかと思いますので、また別の記事で詳細を書きますね。

事前審査(仮審査)とは?

事前審査とは、金融機関が簡易的に支払い能力を審査するものです。

これは5年ほど前にできた仕組みで、万が一審査に不合格になった場合の、契約破棄や土地の選び直しを防ぐものです。

金融機関にもよりますが、最近ではオンラインや郵送で申し込ができるようになってきています。

通常、事前審査の結果は、申し込みをしてから約3日~1週間で通知されます。

必要な書類は以下の通りです。

申し込み・本審査(正式審査)とは?

本審査とは、金融機関に加え、保証会社からも審査が入る、詳細な審査になります。

現在の支払い能力の他に、各種保険に加入できる健康状態、担保となる物件の価値など、詳細な調査が行われます。

通常、本審査の結果は、申し込みをしてから約1~2週間で通知されます。

必要な書類は以下の通りです。

本審査に通ったら住宅ローンを契約しよう

本審査に通ったら、住宅ローンを契約しましょう。

住宅ローンの正式名称は、金銭消費賃借契約と言います。

この契約の時点で住宅ローンの金利タイプ・返済期間が決定します。

金利に関しては、融資が実行されたタイミングの金利が適用されるのが一般的ですが、住宅ローンを契約した時点で決まる金融機関もあります。

住宅ローン締結時に必要な書類は以下になります。

借りたお金っていつ支払われるの?

物件の購入資金として、住宅ローンを利用して

銀行から借りたお金が銀行から支払われることを、融資実行といいます。

融資が実行されるタイミングは、物件の残金決済前が多いです。

この時の振り込み業務関しては、自分で振り込むこともできますし、銀行からの直接振り込みも可能です。

お忘れなく!確定申告で住宅ローン控除を受けよう

住宅ローンの決済が終わり、ようやくマイホームに入居!

ここで忘れそうなのが、住宅ローン控除を受けるための確定申告です。

会社員の方、個人事業主の方関係なく、入居の翌年だけは確定申告が必要になります。

住宅ローン控除には条件があるので、また別の記事で詳しく書きますね。

編集:ミノ