みなさん、こんにちは。

徳川の建築設計・不動産会社、(株)NARUSEのミノです。

本日は、久しぶりに住宅ローン関連のコラムを書きます。

というのも、やはりアクセスが多いのが、ペアローンの2記事。

実は、住宅ローンを2人で組む方法は合計3つあります。

- 連帯債務型

- 連帯保証型

- ペアローン

今回は、連帯債務型を中心に、それぞれ3つの違いをお話していきます。

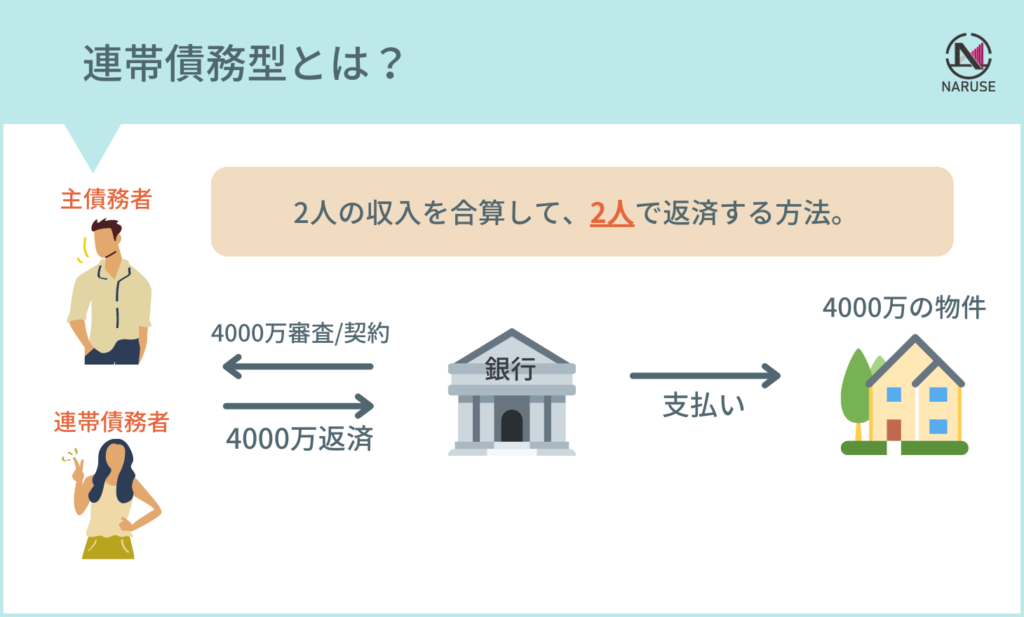

住宅ローンの連帯債務型とは?

住宅ローンの連帯債務型とは、

1つの住宅に対し、一人は主債務者、もう一人は連帯債務者として、2人で住宅ローンを借入れて返済する方法です。

ポイントは、主債務者と連帯債務者という関係であるという点です。

【連帯債務者とは】

主債務者と共に主債務者の債務の履行に責任を持つ債務者のこと。主債務者と連帯債務者はともに債務者(債務者は複数)となる。「連帯債務者はお金を借りた人と同等に返済する義務を負った人」を指す。お金を貸した側からすると、主債務者1人に貸したのではなく、連帯債務者と主債務者の複数人に貸したので、どちらに請求してもよいことになる。

https://www.jyutaku.co.jp/column/%E3%81%8A%E5%BD%B9%E7%AB%8B%E3%81%A1%E6%83%85%E5%A0%B1/3727

上記の通り、連帯債務者は、お金を借りた人と同等に返済する義務を負った人を指します。

お金を貸した側から見ると、主債務者と連帯債務者に賃借したことになるので、どちらにも請求して良いことになります。

よって、主債務者に万が一のことがあった場合、連帯債務者は返済義務を負うことになります。

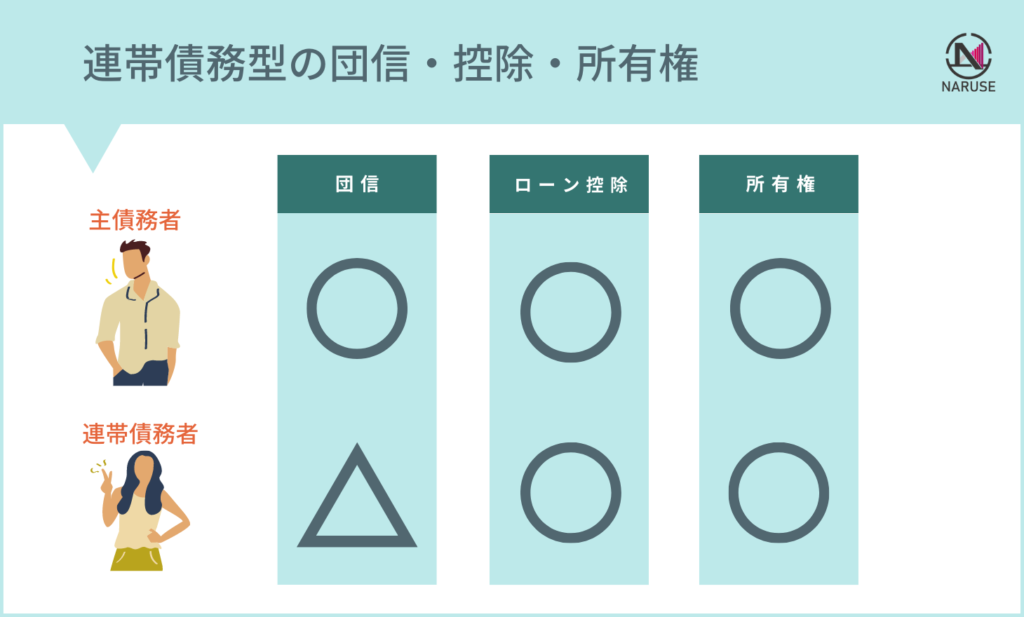

連帯債務型の団信・住宅ローン控除・所有権はどうなるの?

上記で連帯債務型についてお話しましたが、いまいちピンと来ないと思いますので、

連帯債務型の団信・住宅ローン控除・お家の所有権についてまとめてみました。

この3つを見ると違いがわかると思います。

上の図を見ていただくとわかる通り、連帯債務型においては、

- 団信:それぞれ加入できる場合もあるが(夫婦連生団信)、原則一人のみ加入可能。

- 控除:主債務者・連帯債務者ともに利用できる。(持分に応じた額)

- 所有権:主債務者・連帯債務者ともに住宅の所有権有り。

といった特徴があります。

ポイントは、諸経費が1契約分になる点です。

1つの家に対して2人で返済するものの、ローンの数としては1本なので、

住宅ローンを借入れる際の、諸経費(事務手数料・印紙税・抵当権設定費用)は1契約分になります。

連帯債務型の住宅ローンを組めるのは、フラット35と、一部の限られた金融機関になりますので、注意が必要です。

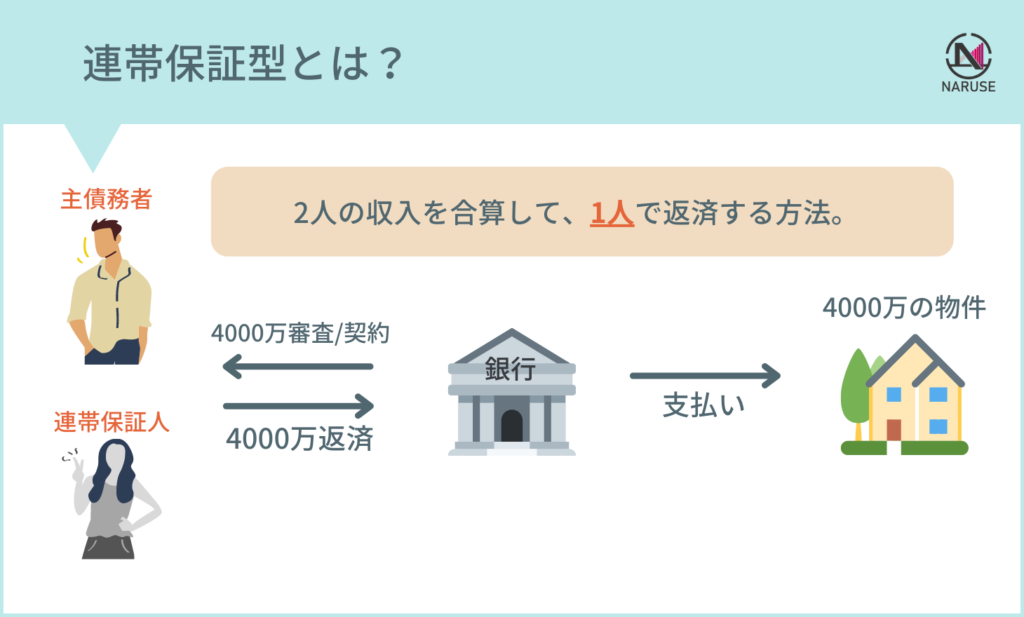

じゃあ、住宅ローンの連帯保証型ってなに?

住宅ローンの連帯保証型とは、

一つの住宅に対し、一人は債務者、もう一人は連帯保証人として、住宅ローンを借入れて返済する方法です。

ポイントは、債務者と連帯保証人、という関係である点です。

【連帯保証人とは】

主債務者が債務を履行しない場合にその債務の履行を保証する人のこと。「お金を借りた人がお金を返済しないときにその返済を肩代わりする約束をした人」を指す。主債務者と連帯保証人との間は主従関係がある。連帯保証人は債務者ではない。

https://www.jyutaku.co.jp/column/%E3%81%8A%E5%BD%B9%E7%AB%8B%E3%81%A1%E6%83%85%E5%A0%B1/3727

上記の通り、連帯保証人とは、お金を借りた人がお金を返済しないときに、その返済を肩代わりする人、になります。

よって、債務者に万が一のことがあった場合、連帯保証人として住宅ローンを肩代わりして返済する義務があります。

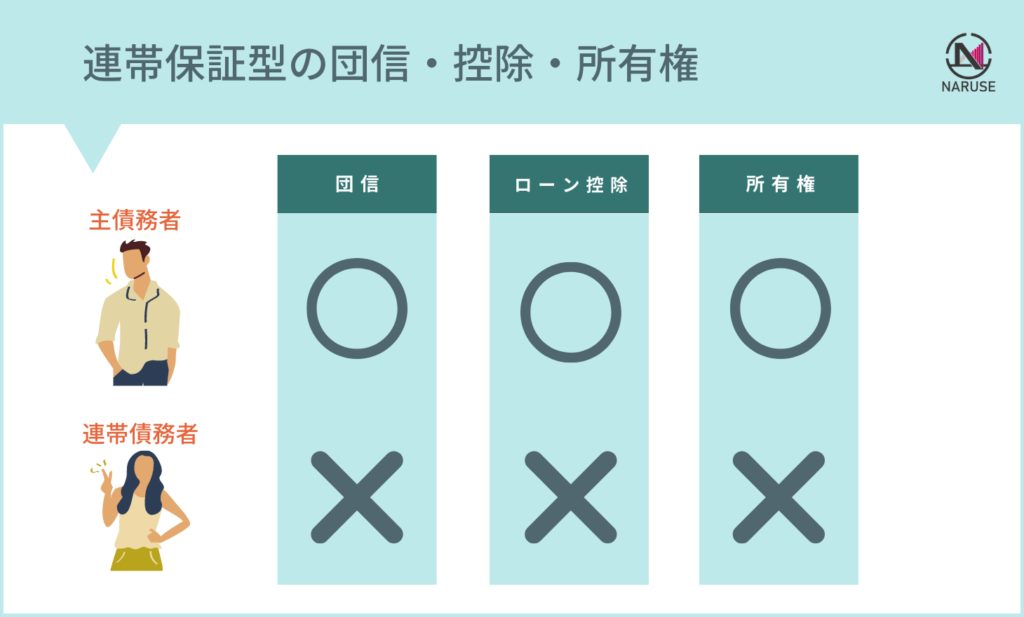

連帯保証型の団信・住宅ローン控除・所有権はどうなる?

連帯保証型の団信・住宅ローン控除・お家の所有権についてまとめてみました。

上の図を見ていただくとわかる通り、連帯保証型においては、

- 団信:債務者のみ加入できる

- 控除:債務者のみ利用できる。

- 所有権:債務者のみ住宅の所有権がある。

といった特徴があります。

連帯保証型は、債務者に万が一のことがあった場合に、連帯保証人が肩代わりして返済する、という方法なので、

万が一のことが無い限り、連帯保証人は月額の支払いが発生しません。

よって、団信・住宅ローン控除・所有権も債務者のみ利用・加入できることになります。

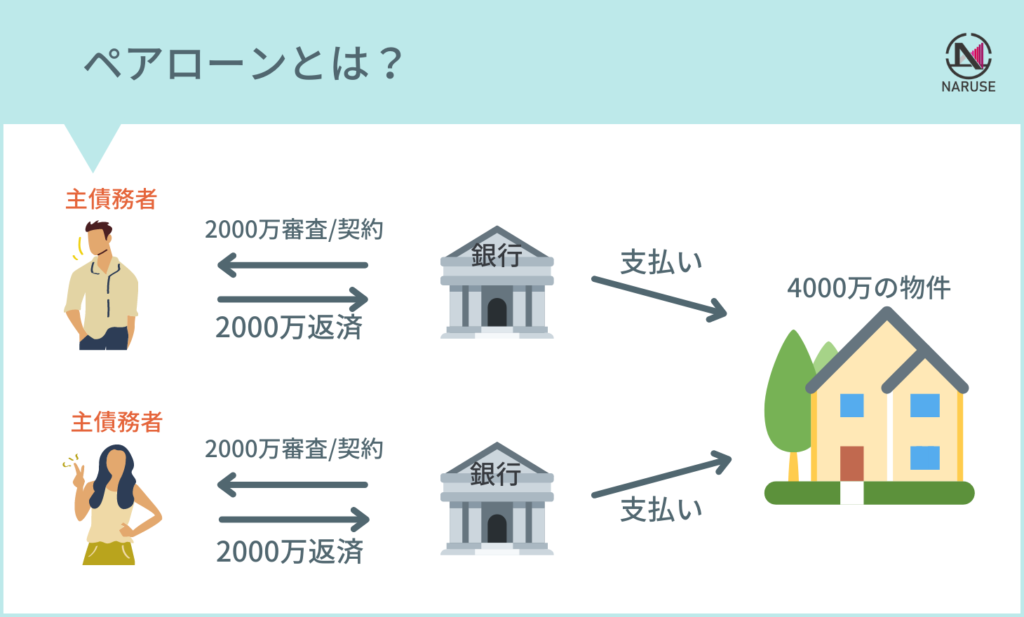

ペアローンはどうなの?

ペアローンとは、

一つの住宅に対し、夫婦それぞれが住宅ローンを借入れ、お互いに相手の連帯保証人になりローンを返済する方法です。

連帯債務型や連帯保証型と違い、ローンを2本組むことになるので、借入時の事務手数料も2倍になり、割高になるのが一般的です。

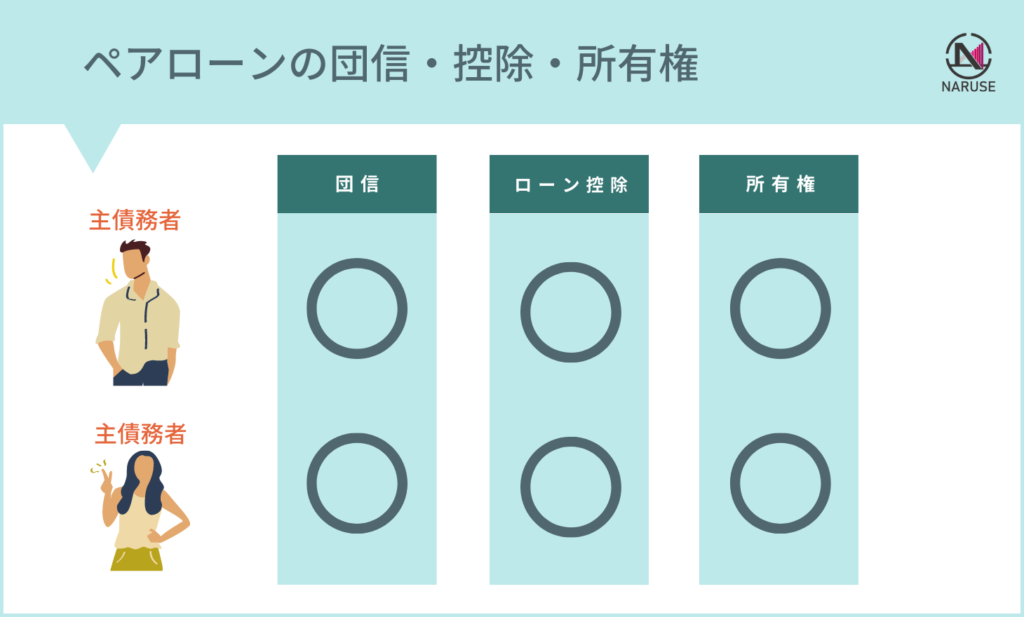

ペアローンの団信・住宅ローン控除・所有権はどうなる?

ペアローンの団信・住宅ローン控除・お家の所有権についてまとめてみました。

上の図を見ていただくとわかる通り、ペアローンでは、

- 団信:夫・妻ともに加入できる

- 控除:夫・妻ともに利用できる(持分に応じた額)

- 所有権:夫・妻ともに所有権がある

という特徴があります。

あくまでもペアローンは、2本のローンを組み、夫・妻ともに債務者になるため、団信・住宅ローン控除・所有権すべて、2人とも受ける事ができます。

ペアローンについては、過去の記事でさらに解説していますので、

詳しくは以下2つをご覧ください。

連帯債務型ってどんな時にどんな人が使うの?

連帯債務型でローンを組むのは、1人の収入では借り入れ額が届かないときに、収入合算を使いたいためが多いです。

収入合算とは、配偶者などと収入を合算して、借入れ額を増やす方法です。

また、連帯保証型も収入合算することができますが、

収入合算して借入れたにも関わらず、連帯保証人は家に対する直接の返済義務が無いため、団信・住宅ローン控除・所有権が発生しないのが特徴です。

連帯債務型で収入合算する場合とペアローンはどちらがお得なのか?

前述した通り、連帯保証型は、連帯保証人に対する団信・住宅ローン控除・所有権が全くないので、

連帯債務型やペアローンとは違うことがわかるともいます。

では、収入合算して2人で返済していく連帯債務型と、2本のローンを組むペアローンは、どちらがお得なのでしょうか?

また、連帯保証型で収入合算するのに向いているのは、どんな人なのでしょうか?

このトピックについては、

次の記事「連帯債務型・連帯保証型・ペアローンそれぞれに向いているのはどんな人?」で取り扱いたいと思います。

(そろそろ頭が疲れてきたと思いますので。笑)

編集:ミノ