みなさん、こんにちは。(株)NARUSEのミノです。

前回は、団体信用生命保険の種類と保障内容についてお話しました。

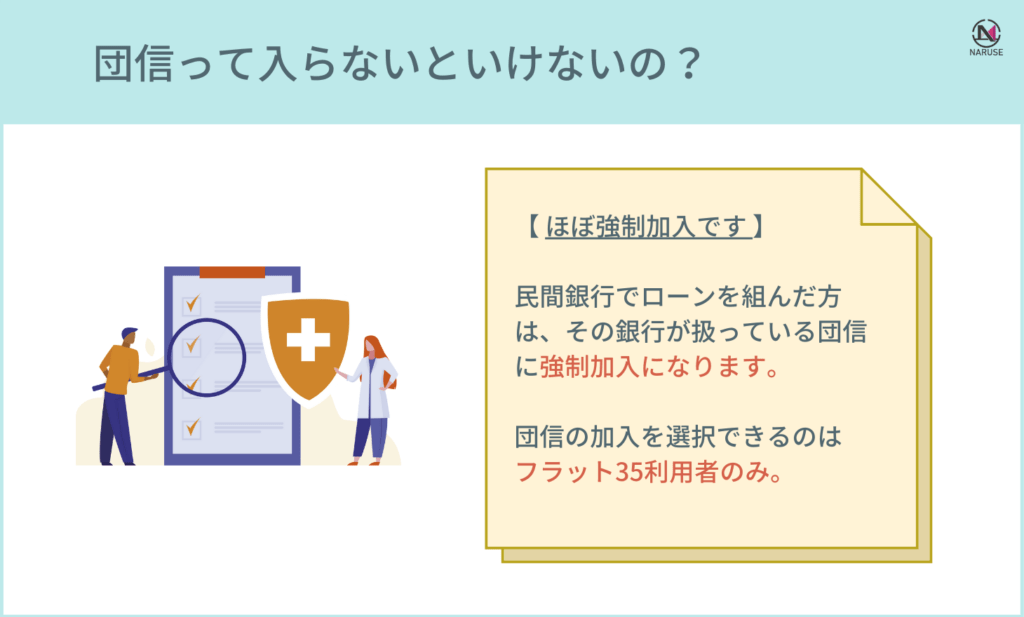

今回は、団信って入らないといけないの?

加入するメリットとデメリットについて解説します!

団信って入らないといけないの?

住宅を購入した時点でかなりのローンを組んでいるのに、さらに団体信用生命保険だと…?

そもそも論、入らないといけないの?

入らないとどうなるの?

と思いますよね、わかります。

結論から申し上げますと、民間銀行でローンを組まれた場合は、入らないといけません。

加入義務があります。

唯一、団信に入らずに住宅ローンを借りることができるのが、フラット35です。

そのため、「団信の審査に落ちてしまったが、住宅ローンを借りたい人」が、フラット35を使うという場合もあります。

では、以下で団信加入のメリット・デメリットについてお話します。

(デメリットも何も、ほぼ強制加入じゃ聞く意味ない!と思われるかもしれませんが、

いざ何か起こったときに、

「そんなの先に言っておいてよ!」

とならないよう、情報をシェアさせていただきます。)

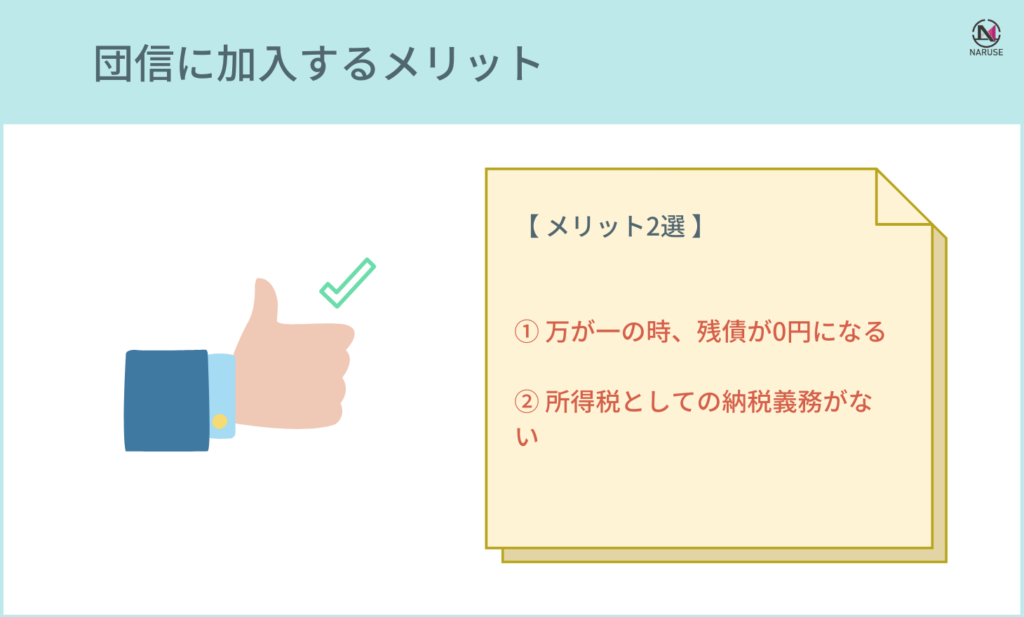

団信に加入するメリット

①万が一の時、家族が残債を払わなくてよい

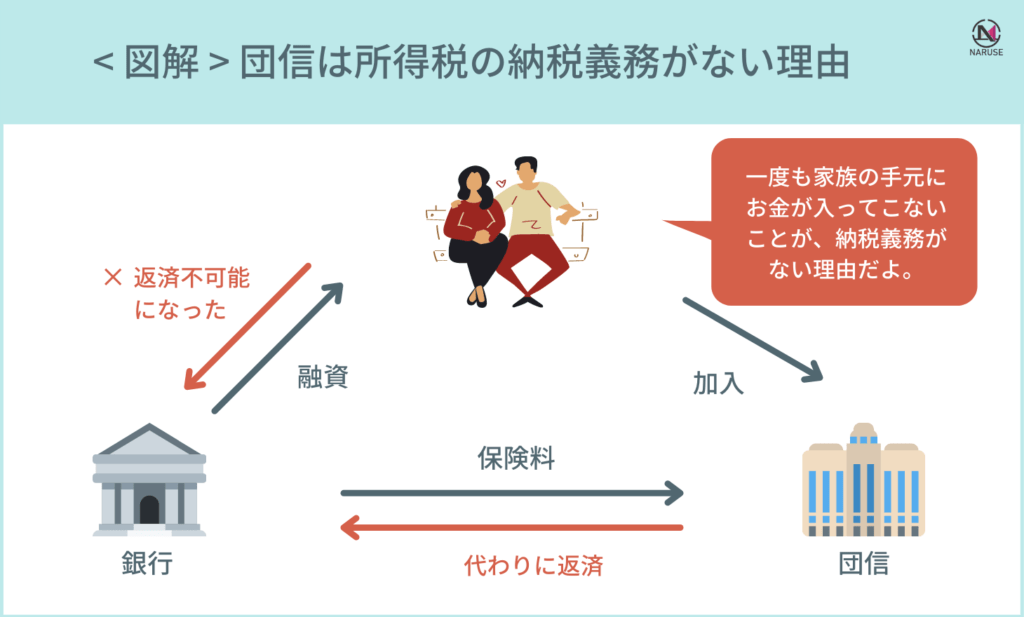

団信に加入することの最大のメリットは、

ローン契約主に万が一のことがあったとしても、残された家族がその残債を払わなくてよいところです。

保険会社が、金融機関に保険金を支払うため、住宅ローンの残債は0円になります。

②所得税としての納税義務がない

メリット①でお話した通り、契約主に万が一のことがあった際、団信が残債を金融機関に全額支払います。

この時家族は、「残債を免れた=経済的利益が生じた=債務免除益」と判断され、課税対象になるように見えます。

しかし、団信は「残債を金融機関に全額支払う=家族に承継されていない」ため、課税関係は生じません。

よって、所得税としての納税義務はありません。

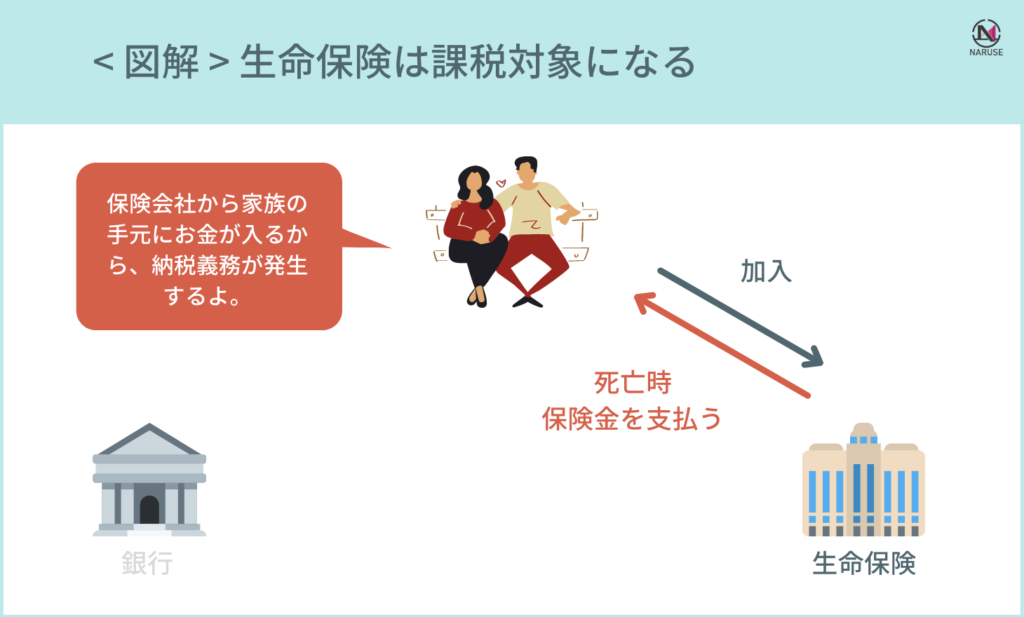

なぜこのようなメリットを敢えて挙げたかと言いますと、生命保険においては、課税対象になるからです。

ゆっくり説明しますね。

例えば、上記と同様、契約主に万が一のこと(死亡)があったとします。

この時家族には、死亡保険金として、手元にお金が入ります。

受取人が誰であるかにより、課税金額に差異が生じますが、

所得税、相続税、贈与税のいずれかの課税対象になり、受取人は税金を納めなければいけません。

生命保険の場合は、満期になった時でも同様、課税対象になります。

この話を聞くと、団信と生命保険を比べたら、団信の方がリスクを減らせますし、加入のメリットも感じられますね。

団信に加入することのデメリット

①所得税ではないので、所得控除が受けられない

団信は生命保険料控除の対象外になります。

このため、団信に加入しているからといって、年末調整でお金が戻ってくることはありません。

②保障内容が薄い

団信には、三大疾病・八大疾病の特約を付けられるものがあります。

一方、特約を付けたところで、入院費用が保障されるのではなく、ローンの残債が0円になるだけなのが団信です。

あくまでも、万が一があったときに保障してくれる対象が、家→団信、人→生命保険、

になるので、どのような基準で特約が適用されるのか、事前に確認しておきましょう。

人に対しては保障されないことを認識しておきましょう。

団信と生命保険、どっちが安い?

団信について色々調べていると、「団信より生命保険の方が総支払額が安くなりがち。団信は高い。」

のような情報が出てきましたので、試しにシュミレーションしてみました。(シュミレーションしてみたい方はこちら)

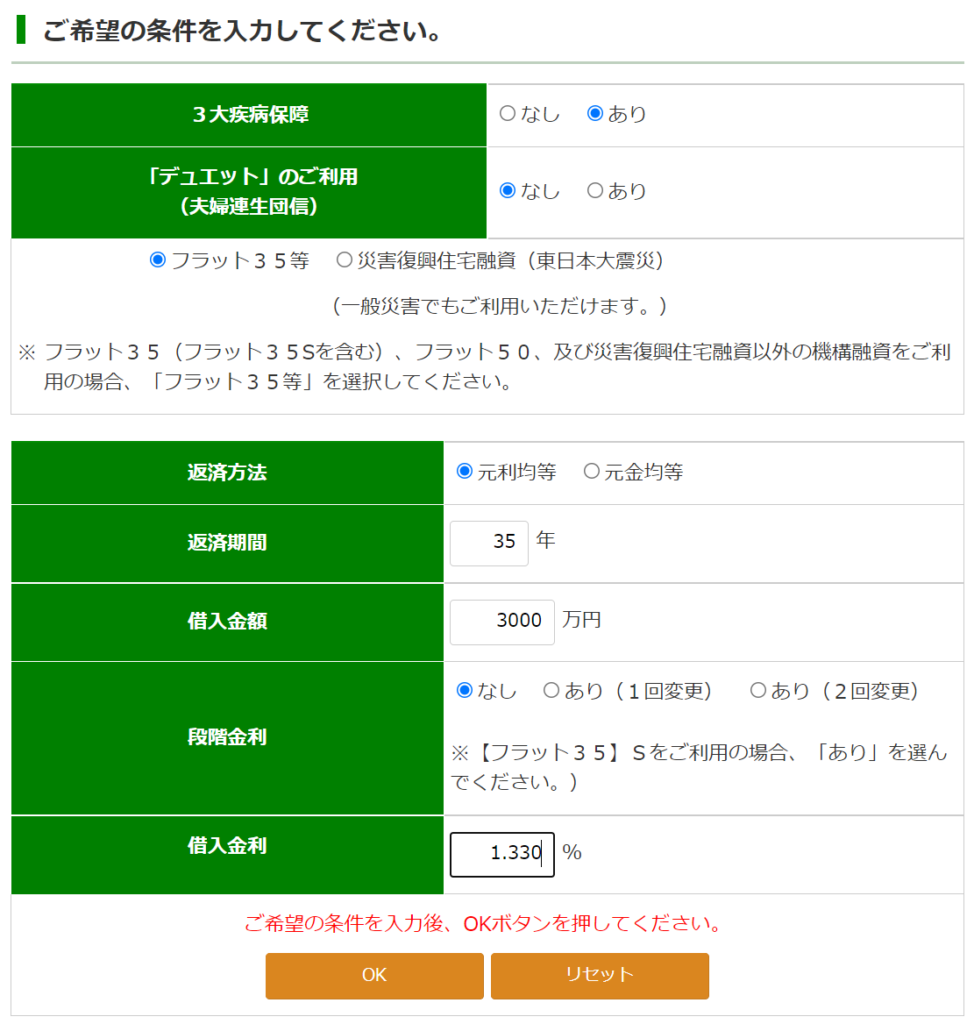

今回の条件は、

- 三大疾病保障:あり

- 夫婦連生団信:なし

- フラット35利用

- 返済方法:元利均等

- 返済期間:35年

- 借入金額:3500万円

- 段階金利:なし

- 借入金利:1.330%

になります。

返済期間・借入金額については、愛知県のデータを使用しました。

(愛知県民が、住宅ローンをいくら借りているかが気になる方はこちらをご覧ください。)

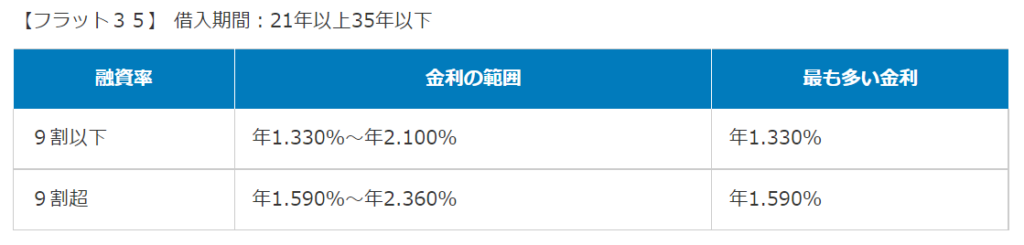

借入金利は、フラット35のHPより、融資率9割以下の数字を使用しました。

条件を入力して…

OKボタンを押すと、以下のように表示されました。

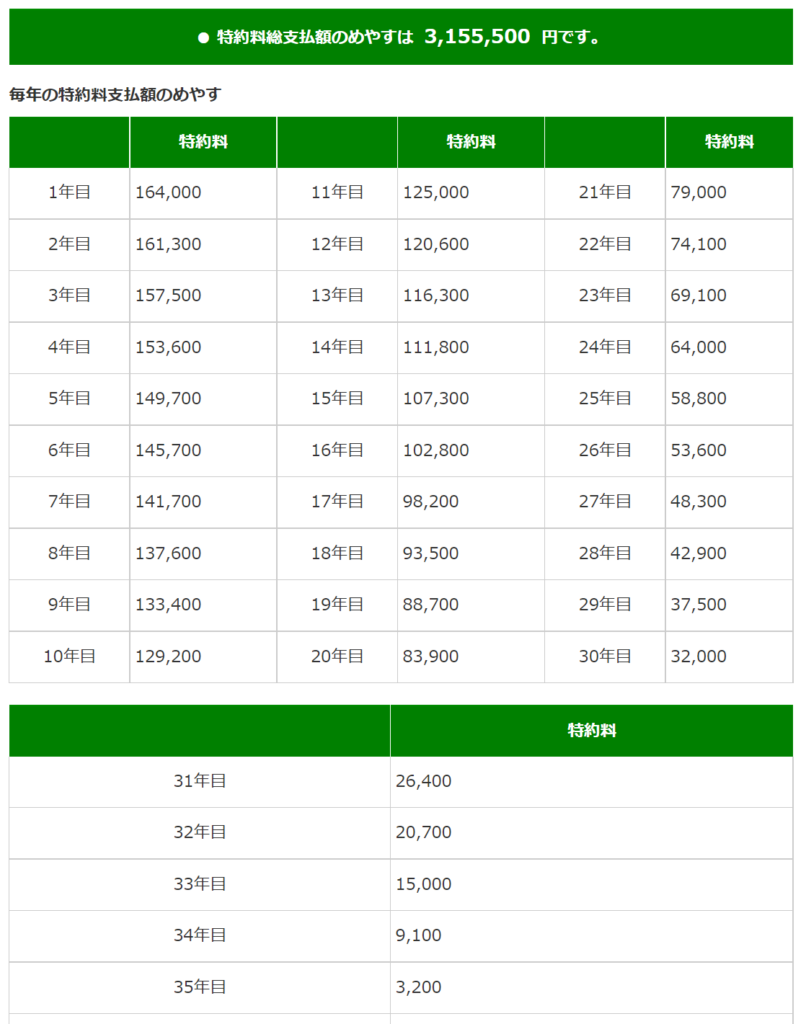

一番注目いただきたいのは、一番上の「特約料総支払額のめやすは 3,155,500円です。」

の部分です。ざっと約315万円を団信に支払うことになります。

一方で生命保険は、こちらのサイトを参考にする限りでは、30代の年平均支払額は18.8万円になります。

30歳から65歳までの35年間、18.8万円を払い続けたとして計算すると、658万円になります。

よって、三大疾病保障の特約を付けたくらいでは、生命保険料を上回ることはない、という結果になります。

ただし、全疾病保障特約を付けたり、金利が低いからといって住宅ローンをたくさん借りると、生命保険料より高くなることは十分あり得ます。

団信と生命保険のそれぞれの役割を、しっかり理解して加入してくださいね。

編集より、ひとこと。

団信と生命保険はよく比較されることが多いですが、

保証の対象が、

- 家のローン→団信

- 人→生命保険

になります。

よって、団信と生命保険の重複を避けるために、見直しをされることが多いと思いますが、

保証内容や保証対象をよく見て判断されることをおすすめします。

また、課税・非課税についても、目を光らせておく必要があります。

当ホームページでは扱いませんが、生命保険の中にも、課税・非課税があるので、

団信の加入を機会に、見直されることをおすすめします。

編集:ミノ