みなさん、こんにちは。

徳川の建築設計会社、(株)NARUSEのミノです。

以前、注文住宅⑦:住宅ローンの段取りと申し込みにて、

”ライフプランと合う金利タイプ、返済方法を選択しましょう”というお話をしました。

今回は、住宅ローンの金利タイプと、返済方法について、詳しく解説していきます。

おさらい:住宅ローンを選ぶときのポイント

以前、注文住宅⑦:住宅ローンの段取りと申し込みでお話しましたが、再度おさらいします。

住宅ローンを選ぶときは、自分たちの希望する借入額と、ライフプランが合っているかどうかで選びましょう。

選ぶにあたって見るべきポイントは以下3つです。

- 金利タイプと金利の比較検討(固定金利 or 変動金利)

- 返済方法の比較検討(元利均等返済 or 元金均等返済)

- 団体信用生命保険の保障内容を比較検討(また別の記事で書きます)

金利とは?金利タイプとは?

金利タイプと、固定金利・変動金利についてお話する前に、そもそも金利とは何か?についてサラッと解説します。

金利とは?

金利とは、借り手から貸し手に支払われる賃借料(=利息)の、賃借された元金に対する割合のことを指します。

金利は何で決まるかと言いますと、金融市場における借り手と貸し手の需要と供給で決まります。

金利タイプとは?

金利には大きく分けて2つのタイプがあります。

それが、固定金利タイプと変動金利タイプです。

さらに、変動金利タイプには2種類あります。

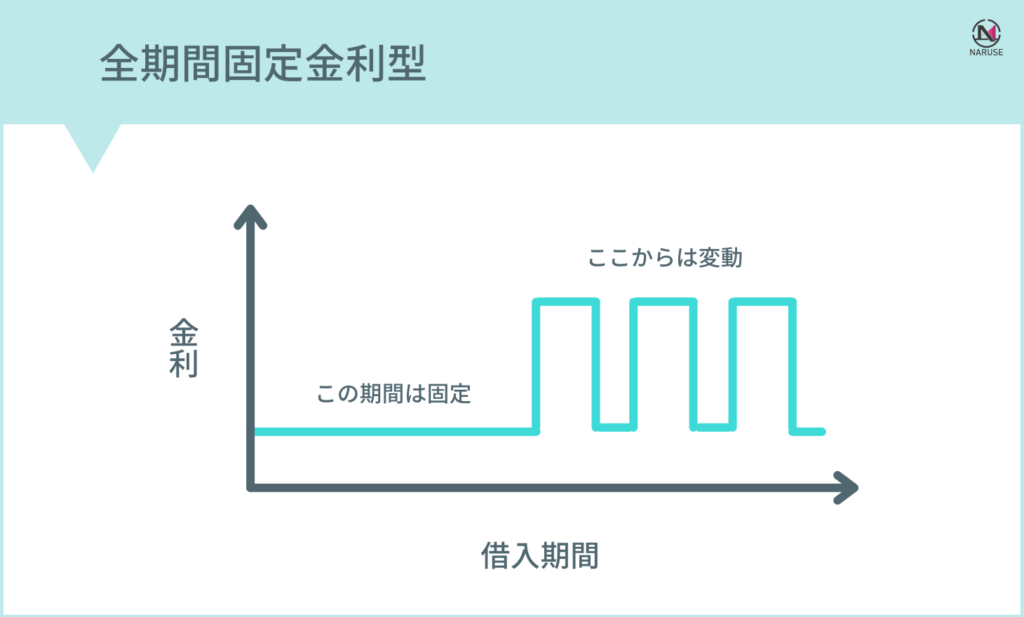

固定金利タイプ:全期間固定金利型

借り入れた当初の金利が、借り入れ期間中ずっと変わらないタイプです。

- メリット:借入後に金利が上昇しても、借入時の金利で返済できる。

- デメリット:借入後に金利が低下しても、借入時の金利で返済しなければならない。

メリット・デメリットを踏まえると、以下のような方に向いています。

- 収入が平均~やや低めの方

- 金利の見直しタイミングで、金利を確認するのが大変だと思う方。

- 将来的な家族の人数がわからない場合や、ライフプランがはっきりしない方。

- 子どもの教育費などで、支出が続く予定があり、返済額を一定にしたい方。

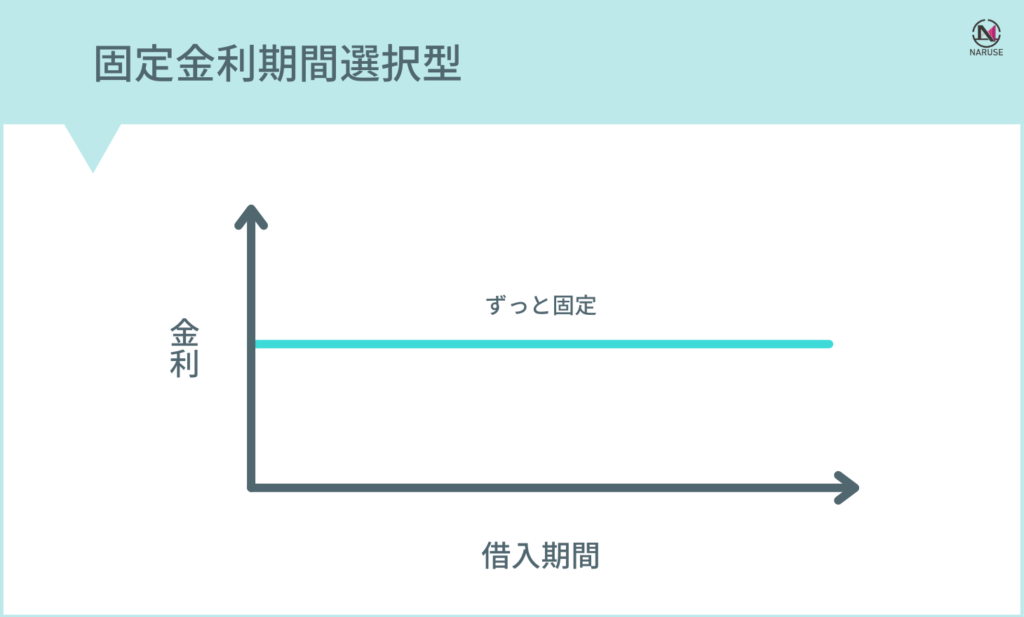

固定金利タイプ:固定金利期間選択型

固定金利期間選択型は、借り入れ当初に一定期間中の金利が固定されるタイプです。

固定期間は選択可能であり、2年、3年、5年、10年、15年などになります。

- メリット:固定金利適用期間中は、返済額を一定にできる。

- デメリット:借入時に返済額が確定しないため、ライフプランが立てずらい。

メリット・デメリットを踏まえると、以下のような方に向いています。

- 収入が平均的な方

- 子供の教育費がかかっている間だけ抑えたい方。

- 他のローンと重なっていて、変動金利型には抵抗がある方。

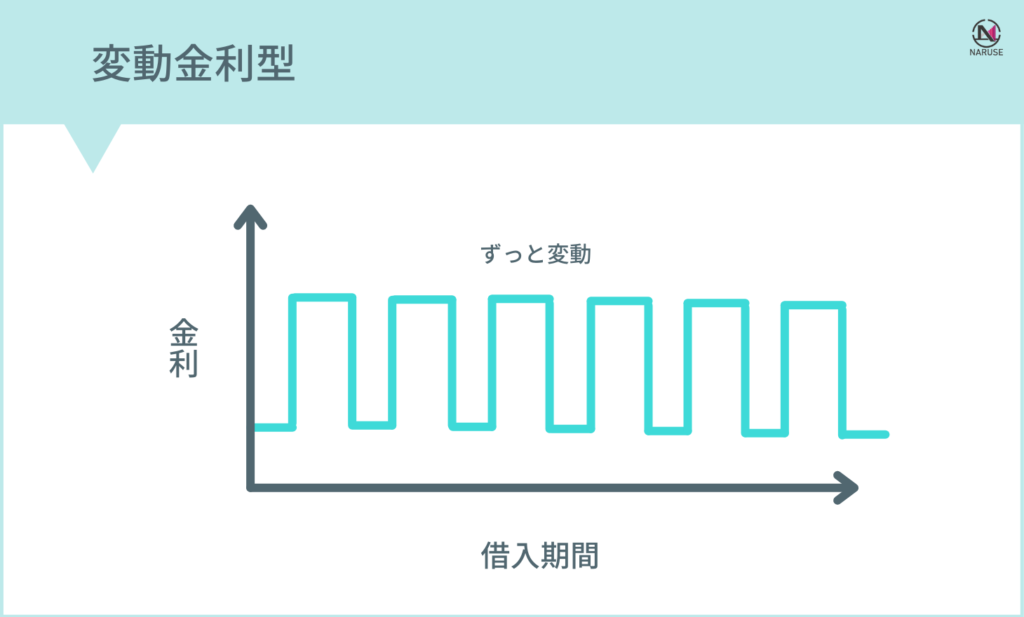

変動金利タイプ:変動金利型

変動金利型は、金融情勢を元に、半年ごとに金利が見直されるタイプです。

一般的には、金利タイプの中で一番低く金利が設定されています。

- メリット:借入後に金利が下がると返済額が減少する。

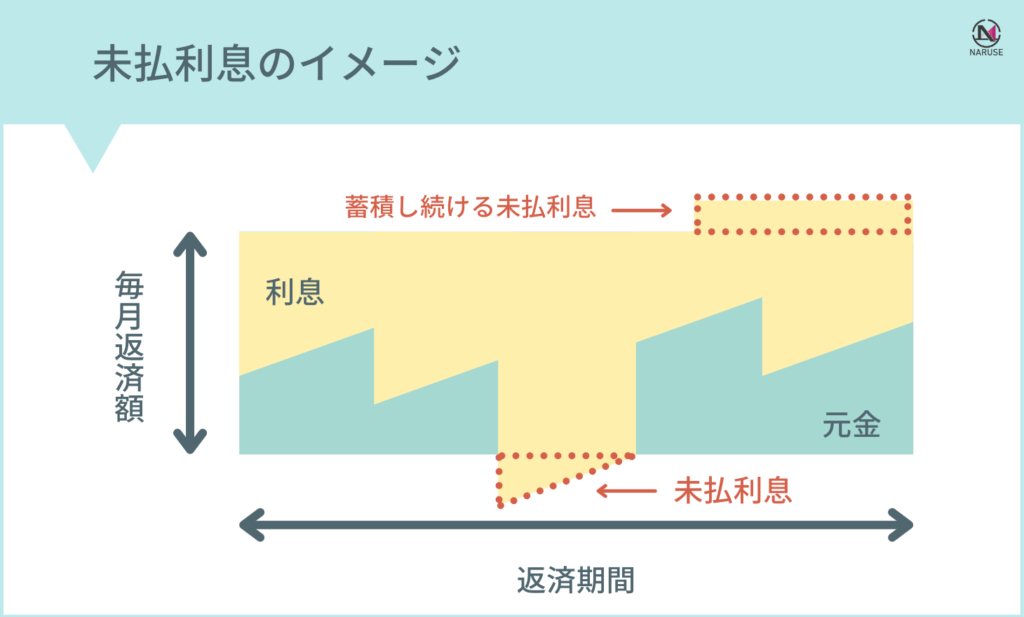

- デメリット:借入後に金利が急上昇した場合、未払利息※が発生する場合がある。

【未払利息とは】

借入金利が大幅にアップし、毎月の返済額より、毎月の利息が超えてしまった場合、超えた分の利息の支払いは繰り延べられます。

これを未払利息といいます。

未払利息は、通常の返済とは別で支払わない限り、返済終了時まで蓄積され続けます。なお、未払利息に対して、さらに利息が上乗せされることはありません。

メリット・デメリットを踏まえると、以下のような方に向いています。

- 収入が共働きで多めの方

- 共働きを続ける方

- 借入当初~数年間は余裕があるので繰り上げ返済したい方。

- 配偶者の職場復帰で収入が増える予定がある方。

返済方法とは?

住宅ローンの返済方法には、元利均等返済と、元金均等返済の2種類があります。

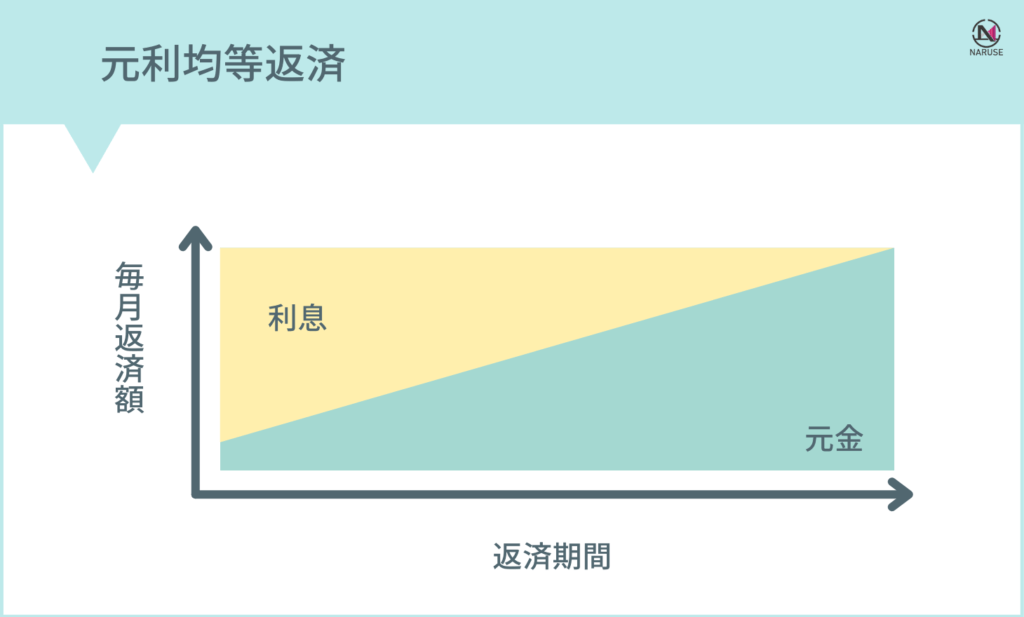

元利均等返済は、一言でいうと、利息と元金を足した時の毎月の返済額が同じものです。

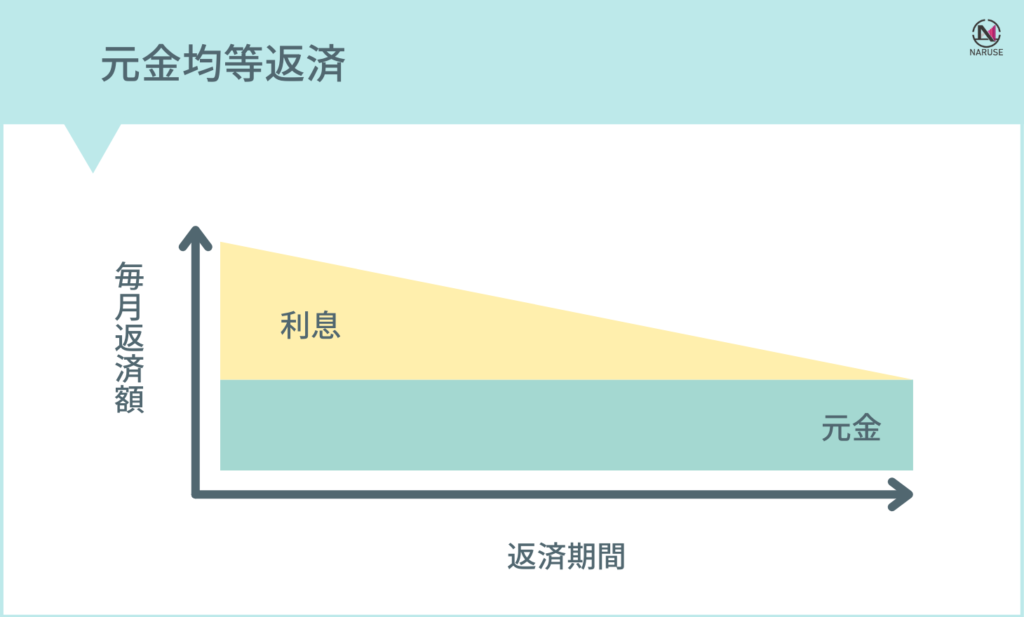

元金均等返済は、元金の返済額が毎月同じものです。

それぞれにメリット・デメリットがありますので、以下で詳しく解説していきます。

元利均等返済

元利均等返済は、毎月の返済額が変わらないものです。

利息と元金を足した時の毎月の返済額が同じ、ということになりますので、利息の上昇・低下により、元金の残高や返済期間が上下します。

- メリット:返済額が一定で、返済開始時の支払額が少なくできる。

- デメリット:元金均等返済より、総返済額が多くなる。

メリット・デメリットを踏まえると、以下のような方に向いています。

- 子どもの教育費が現時点で必要で、支出を抑えたい方。

- 返済計画を初めにきっちりと立てておきたい方。

元金均等返済

元金均等返済は、元金の返済額が一定の返済方法です。

元金を返済期間で割り、残高と利息を合わせて毎月の返済額を算出します。

- メリット:元利均等返済に比べて、総返済額を少なくすることができる。

- デメリット:返済開始当初の返済額が大きい。

メリット・デメリットを踏まえると、以下のような方に向いています。

- 返済開始時に金銭的余裕がある方。

- 教育費などの支出が増える可能性があるので、先に返済しておきたい方。

- 住宅の買い替えを予定していて、ローンを残高を減らしたい方。

まとめ:住宅ローンの金利タイプと返済方法

住宅ローンを決めるにあたって、まずは「どこで借りるか?」の金融機関が気になると思いますが、

月々の支払負担や、ライフプランに影響が出てきますので、金利タイプや返済方法もしっかり検討してくださいね。

弊社で新築住宅を建てる場合は、融資のご相談も代表が担当させていただきます。

小さな建築設計事務所で、じっくり相談に乗ってもらいながら住宅を建てたい方は、NARUSE(052-979-2120)へご連絡ください。

(電話口の受付は、けんちくもーるが担当しています。)

メールでのご連絡はお問い合わせへ。お待ちしております。

編集:ミノ